【年調担当者向け】令和2年分の年末調整の注意点まとめ(新型コロナ・ひとり親控除・住宅ローン控除編)

2020.12.14

令和2年分の年末調整で前年の改正点等を中心に、注意点をまとめます。

この記事では、新型コロナ・ひとり親控除・住宅ローン控除に関するものについて解説しています。

基礎控除・所得金額調整控除に関係する注意点は、次回の「【年調担当者向け】令和2年分の年末調整の注意点まとめ(基礎控除・所得金額調整控除編)」記事でまとめています。

令和2年分の年末調整の注意点

【新型コロナ】休業手当と休業補償に注意

新型コロナの関係で、今回初めて従業員に「休業手当」を支給したという会社もあるでしょう。

「休業手当」は給与課税の対象ですので、年末調整の課税対象となる支給額に含める必要があります。処理に誤りがないか見直しましょう。

これに対し、労働基準法第76条による「休業補償」(業務上の負傷等による休業に対するもの)は非課税ですので年末調整の対象外です。

【ひとり親控除】「寡夫」の控除額に注意

ひとり親控除が創設された関係で、従来の「寡夫控除」や「特別の寡婦」の区分はなくなり、要件を満たすことによって、令和2年分から「ひとり親控除」を適用することになります。

「特別の寡婦」から「ひとり親控除」を適用する場合、控除額は35万円で変化しません。

これに対し、「寡夫控除」については従来の控除額は27万円です。

よって令和2年分からは控除額が増え、35万円を適用することになります。

注意点は、従来の寡“婦”控除(27万円)の区分は令和2年以降も存在するため、これと混同して、寡夫控除からひとり親控除に変わった人の控除額を27万円としてしまわないことです。

しかも国税庁のFAQでは、寡夫控除からひとり親控除に変わる人は、特に会社に申告をする必要はないとしています。

つまり令和2年のみ、扶養控除等申告書の上では「寡夫」のままで35万円の控除を適用しなければならないケースがあるということです。

令和3年分の扶養控除等申告書からは新区分となりますので、令和2年分の年末調整のみの注意点となります。

【住宅ローン控除】様式改正

住宅ローン控除は、適用する初年度に確定申告を行うと、国税庁からその人に「住宅借入金等特別控除申告書」(証明書等との兼用様式)が一括送付されます。

これを勤務先に提出することで、2年目以降の住宅ローン控除は、年末調整で適用することができます。

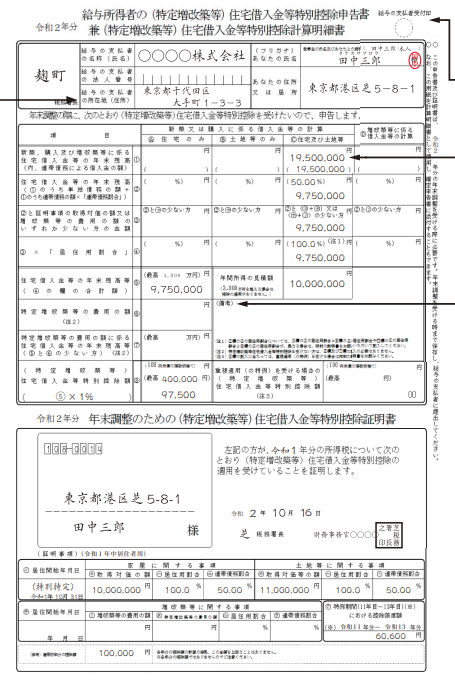

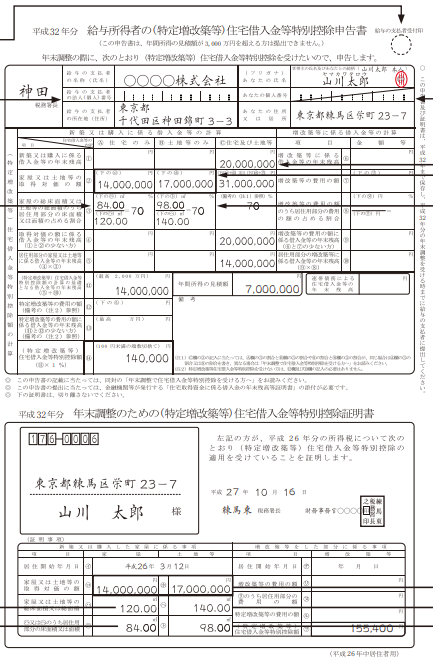

この住宅借入金等特別控除申告書の様式が、平成30年までに確定申告をした人に送付されるものと、令和元年に確定申告をした人に送付されるもので少し変化しています。

【令和元年に確定申告をした人】

【平成30年までに確定申告をした人】

(出典)国税庁「令和2年分年末調整のしかた」より

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/01.htm

この様式変更は、令和2年分の年末調整において特別な対応は要りません。

従来の様式を使っている人も新しい様式の人も、交付された様式のままで年末調整を行います。

ただ、従来の様式に慣れている方は「ん?」となってしまうと思いますし、約10年後の年末調整には関係することですので、ここでは何が変わったかを簡単にお伝えします。

まず令和元年10月1日から令和2年中に住宅ローン控除の対象となる住宅に入居した人で一定の要件を満たす人は、住宅ローン控除の控除期間が13年になります。

これは消費税の増税による税負担をなくすための期間限定の特例で、11年目から13年目の控除額は、通常の「ローン残高×1%」(注1)とは計算方法が異なります。

しかし1年目から10年目の控除は通常と同じです。

よって、控除期間が10年でも13年でも、令和2年分の年末調整は通常どおりの計算で控除を行います。

なお、13年間の控除が適用される住宅の取得を「特定特別取得」といいます。

適用される人には、証明書に「特別特定取得」と記載されているほか、右端に11年目から13年目の控除額が記載されていることが確認できます。(上記の【令和元年に確定申告をした人】参照)

特別特定取得は、新型コロナの特例で令和3年にも適用できる人が出てくる可能性があります。

(注1)居住開始年等によっては1%でないことがあります。

これとは別に、様式が改善されている部分もあります。

従来の計算明細書には「居住用割合」を計算する欄がありました。

分数を書かれていた計算欄というと、わかりやすいかもしれません。

新しい様式では、証明書で「居住用割合」がすでに計算されており、この計算欄がなくなっています。

【年調担当者向け】令和2年分の年末調整の注意点まとめ新型コロナ・ひとり親控除・住宅ローン控除編)記事まとめ

・休業手当は年調の対象、休業補償は対象外

・寡夫控除からひとり親控除を適用する人の控除額は35万円

・住宅ローン控除の様式が変わっているが令和2年の年調事務には特に影響しない

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】