家賃に含まれる消費税はいつから10%?

2020.03.31

事務所の家賃は、消費税の課税取引となります。よって原則課税における事務所の家賃は、仕入税額控除の対象です。ところで消費税率は2019年10月から10%になりましたが、家賃はいつから10%となるのでしょうか。

具体例で考えてみます。

事務所家賃にかかる消費税の適用税率

10月分9月払いの家賃は10%

事務所の家賃は、10月1日以降に貸付が行われるものについて10%が適用されます。このことから、10月分家賃を9月に前払いしている場合、代金を支払ったのは9月ですが、消費税率は10%が適用されます。つまり、何月分の家賃になるかがポイントです。

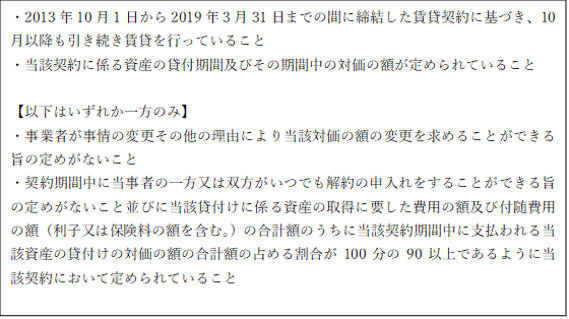

2019年3月31日までの契約に注意!経過措置は8%

10月1日から消費税は10%ですが、一定の要件に該当する取引は、経過措置として10月以降も引き続き8%が適用されます。

経過措置の対象となる取引に該当すれば、必ず8%を適用しなければなりません。(8%に「できる」ではなく「しなければならない」です)

なお、この8%は、旧税率の8%です。10月1日から導入された軽減税率の8%とは国税・地方税の内訳が異なるため、区別して処理をする必要があります。

経過措置の対象となる家賃の要件は、以下のとおりです。

たとえば2019年2月1日付けで1年間の賃貸契約を締結した場合、他の経過措置の要件を満たしていれば、この家賃は契約期間満了(2020年1月31日)まで経過措置の対象となります。

居住用家賃と事務所用家賃の消費税の違い

事務所用の家賃は消費税の課税取引になりますが、居住用は非課税となります。自宅の一部を事務所としている場合は、この課税処理に注意が必要です。

居住用か事務所用かは、契約上の貸付け用途がベースとなります。

なお、令和2年度税制改正において契約上の貸付け用途が明らかにされていない場合、建物の状況から居住用であることが明らかであれば、非課税を適用することとなりました。(令和2年4月1日から)

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】