【令和3年度税制改正】所得拡大税制が変わります

2021.05.10

この記事は、令和3年度所得拡大税制の改正ポイントについて解説しています。

所得拡大税制とは

所得拡大税制とは、中小企業が一定要件を満たす従業員(役員及び役員の特殊関係者、使用人兼務役員は含まれません)の給与を前年度比で1.5%以上増加させたとき、前年度から増加させた給与の15%を、法人税から控除できるという税制です。

上記の要件にプラスして、

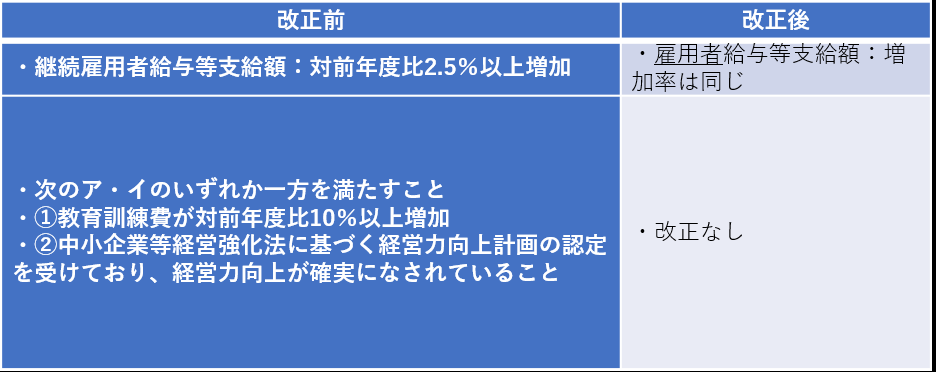

・上記の前年度比増加率が2.5%以上

・社員の教育訓練費が前年比で10%以上増加している、または中小企業等経営強化法の認定を受けた経営力向上が確実に行われている

の両方を満たすときは、控除率15%が25%にアップします。

ただし、この税制を適用する前の法人税の20%が控除の上限です。

従業員のモチベーションアップを図りつつ節税にもなるという、会社の成長を中・長期的に考えたときに非常にメリットのある税制といえます。

税額控除の計算方法

税額控除の計算方法は、「給与等支給総額の増加額」の15%(上乗せ措置で20%)で変更はありません。

「給与等支給総額の増加額」は、「雇用者給与等支給額 - 比較雇用者給与等支給額(前期の雇用者給与等)」で計算します。

所得拡大税制の2つの改正点

今回の令和3年税制改正によって見直されたのは、

・改正点1:税額控除(15%)を受けるための要件

・改正点2:上乗せ(20%)の要件

です。

改正点1:税額控除(15%)を受けるための要件

通常の税額控除(15%)を受けるための給与増加の判定対象者が、「継続雇用者」から「雇用者」に変わっています。

改正前の「継続雇用者」とは、前年度・当年度のすべての月(24ヶ月間)において給与の支払いを受けている雇用保険の一般被保険者をいいます。

よって改正前は、最近雇った者や一般被保険者でない者への給与を判定対象としないルールでしたが、改正後は、賃金台帳に記載された給与(役員及び役員の特殊関係者、使用人兼務役員は含まれません)が判定対象となります。

改正点2:上乗せ(20%)の要件

税額控除のプラス10%の上乗せを受けるための給与増加の判定対象者も、「継続雇用者」から「雇用者」に変わっています。

もう一つの要件は変更ありません。

雇用調整助成金等をもらっているときの注意点

雇用調整助成金等を受け取っている場合、1.5%や2.5%増加の判定をするときの雇用者給与等支給額からは控除しません。

ただし、控除額を計算するときの「雇用者給与等支給額 - 比較雇用者給与等支給額(前期の雇用者給与等)」からは、雇用調整助成金等を控除して計算した額が上限になるので注意が必要です。

改正の概要

所得拡大税制はこれまでにも細かい改正を重ねてきましたが、今回の改正では、これまで給与アップの判定対象者を「継続雇用者」としていたところ、これを「雇用者」に変更することで、企業全体の給与を判定対象とすることになりました。

この改正は、新型コロナの影響から雇用を守ることと、従業員の所得の下支えのため、より広範囲の従業員を判定対象にし、このような状況下でも給与アップを行う企業を支援するためのものです。

いつから改正される?

令和3年4月1日から令和5年3月31日の間に開始する事業年度が対象です。

たとえば3月決算法人が令和3年3月期の法人税申告を行う場合はまだ改正前ですので、ご注意を!

【令和3年度税制改正】所得拡大税制が変わります 記事まとめ

改正点は、給与アップの判定対象が、継続雇用者から雇用者に変わったことです。

この改正で使いやすい税制になったかどうかは、企業によることでしょう。

もしこの改正で要件を満たさない場合は、もう一つの「賃上げ税制(人材確保等促進税制)」の適用も検討してください。

こちらは中小企業者に限定しない税制で、改正前は、設備投資に関する要件があったため利用しにくかったのですが、今回の改正でその要件が撤廃されています。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】