償却資産税がかからない固定資産を知ろう

2020.04.3

償却資産税とは、1月1日に企業が保有する固定資産にかかる税金です。

ただし、すべての固定資産が償却資産税の対象になるわけではありません。

今回は、償却資産税の対象とならない固定資産をご紹介します。

償却資産税がかからない固定資産とは

償却資産税には、課税対象とならないものが意外にたくさんあります。

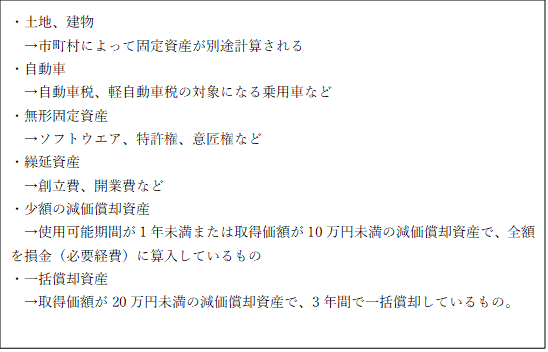

償却資産税がかからない固定資産一覧

免税点以下であれば償却資産税はゼロ

償却資産税の対象になる資産を保有していても、課税標準の合計が150万円未満の場合は、償却資産税の対象になりません。

1月1日時点で保有していなければ対象外

償却資産税は1月1日時点で保有する固定資産にかかる税金です。したがってこの日に保有していなければ、その年は課税されません。

償却資産税がかからない固定資産の注意点

少額の減価償却資産と一括償却資産

少額の減価償却資産と一括償却資産は、通常の減価償却も認められますが、その場合は、償却資産税の課税対象となってしまいます。償却資産税の課税対象外とするには、償却方法に注意してください。

少額減価償却資産の特例は対象外

取得価額30万円未満の資産に適用される「中小企業者等の少額減価償却資産の取得価額の特例」というものがあります。

これについては、全額を損金(必要経費)に算入したとしても償却資産税の課税対象なので間違えないようにしましょう。

3年の一括償却と特例による一時償却はどちらがいい?

10万円以上20万円未満の固定資産を購入したとき

・通常の減価償却をする

・3年で一括償却をする

・少額減価償却資産の特例で全額を損金(必要経費)に算入する

の3つで償却方法に悩むことがあります。

一見すると一番下の方法が、損金算入額が最も大きくなるためお得に見えます。

確かに、この方法は一時の節税には役立ちます。

しかし、これは課税のタイミングを遅らせているだけに過ぎません。

もし一時の節税を行う必要が特になければ「3年で一括償却」を選択し、償却資産税の対象外とすることも検討してみましょう。(それほど大きな減税にはなりませんが・・・)

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】