土地の賃料(地代)の消費税が非課税にならないケース

2021.05.6

土地の賃貸借の代金の収受は、消費税の非課税取引にあたりますが、土地の賃料(地代)であっても、課税取引になるものがあります。「地代=非課税」で常に処理しようとすると、消費税の納税額を間違えたり、契約相手が作成した契約書等に誤った指摘をしてしまったりすることが考えられます。

この記事では、土地の賃料(地代)が非課税にならないケース(課税取引になるケース)について解説します。

土地の貸付けは原則、非課税

土地の譲渡や貸付けは、消費税の非課税取引とされています。よってこれらの取引により収受された対価は、受け取った側は非課税売上に、支払った側は非課税仕入に計上して、消費税の納税額を計算することになります。非課税となる理由は、土地が消費という性質になじまないためです。

地代を非課税として扱わない場合

土地の貸付けであっても、非課税取引として扱わない場合があります。次の2つのいずれかにあてはまる場合は、消費税の取扱い上、土地の貸付けとは扱いません。

・貸付期間が1ヶ月未満の場合

・施設の利用に伴って土地が使用される場合

貸付期間が1ヶ月未満の場合

土地の賃貸借契約において、その貸付期間が1ヶ月未満の場合、その地代は消費税の上では土地の貸付けとは扱わず、課税取引として扱います。

1ヶ月未満かどうかは、契約書で貸付期間を1ヶ月未満に定めているかどうかで判定します。

施設の利用に伴って土地が使用される場合

土地の賃貸借が、駐車場の利用や、土地に建っている施設・建物の利用に伴って行われる場合、利用する目的物の貸付けと同じ消費税の区分で処理します。

ここで注意が必要なのは、すべてを課税取引として扱うことにはならない点です。

建物の貸付けであっても、それが住宅である場合、住宅の貸付けは非課税取引ですので、土地の賃料も非課税になります。

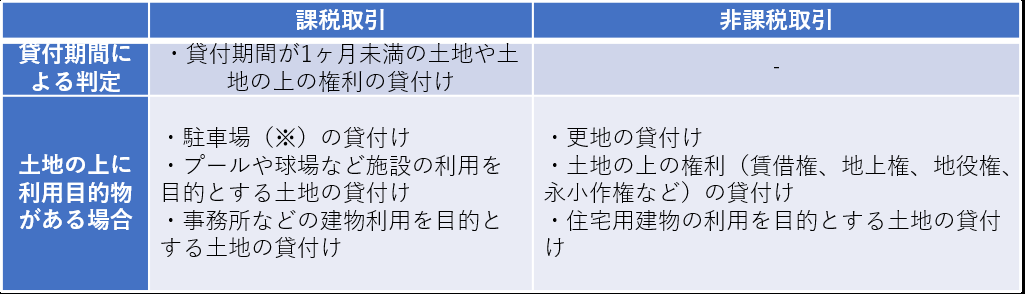

地代の課税・非課税の一覧

土地の貸付けで課税・非課税となるものは、以下のとおりです。

※地面の整備やフェンス、区画、建物の設置等をしておらず、駐車車両や自転車の管理をしていない場合は、非課税となります。

誤りやすい例

「建物部分」と「土地部分」の賃料が区分されているとき

賃貸契約書で「建物部分」と「土地部分」の賃料が区分されていたとしても、「土地部分」の賃料は、「建物部分」の貸付けの賃料と同じ消費税の区分で扱います。

これは貸付けのルールであって、土地の売買契約では、土地部分は非課税となります。

混同しないよう注意してください。

駐車場付きの賃貸住宅における駐車場の賃料

次のいずれにも該当する場合は、非課税として扱います。

・一戸建住宅に係る駐車場・集合住宅で1戸当たり1台分以上の駐車スペースが確保されていること

・自動車の保有の有無にかかわらず割り当てられること

・住宅の貸付けの対価とは別に駐車場使用料等を収受していないこと

1ヶ月未満の住宅用建物の土地の貸付け

現実的にあまりない例だと思いますが、1ヶ月未満の貸付けは、課税取引になります。

仲介手数料

土地の貸付けの仲介手数料は、課税取引になります。

土地の賃料(地代)の消費税が非課税にならないケース記事まとめ

・土地の貸付けは、原則、非課税となる

・貸付期間が1ヶ月未満か、施設等の利用を目的とする場合、その賃料は消費税では土地の貸付けとして扱わない。後者の場合は、その施設等の貸付けと同じ消費税の区分で扱う。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】