賃上げ税制が人材確保等促進税制に変わります【賃上げ税制解説編】

2021.05.17

この記事は、改正前の賃上げ等促進税制について解説しています。

賃上げ税制が改正に

中小企業向けの所得拡大税制の要件が改正されました。

令和3年4月1日以降に開始する事業年度から適用が始まります。

しかし、改正前より使いにくくなったという企業が出てくる可能性のある改正です。

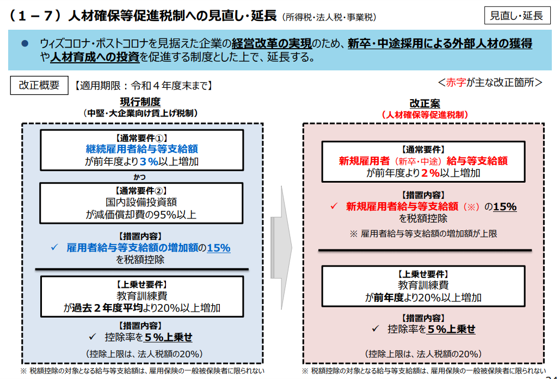

一方、企業の規模にかかわらず使える「賃上げ税制」も、「人材確保等促進税制」に改正されました。

もしかするとこちらのほうが使いやすい中小企業がでてくるかも知れません。

(出典)経済産業省:令和3年度税制改正について「経済産業関係 令和3年度税制改正について」から関係部分を抜粋したもの

https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/index.html

しかしながら、賃上げ税制はこれまで一般には大企業向けとされ、ノーマークだったという経営者もいると思います。

そのため、何がどう改正されたのか、そもそも元がどういう制度だったのか、という疑問をもたれる方もいらっしゃるでしょう。

そこで、改正前の賃上げ税制と、改正後の賃上げ税制(=人材確保等促進税制)に分けて解説したいと思います。

この記事は、改正「前」の「賃上げ税制」を解説します。

区別のために改正「前」と称しておりますが、令和3年3月31日までに開始する事業年度では有効な制度ですので、ご注意ください。

賃上げ税制(改正前)の要件

賃上げ税制を受けるための要件は、次の1~3のすべてを満たす必要があります。

なお4も追加で満たすと、節税効果がアップします。

1:継続雇用者給与等支給額が、前年度比で3%以上アップしている

2:雇用者給与等支給額が比較雇用者給与等支給額を上回る

3:国内設備投資額が、減価償却費の95%以上行われている

4:1から3に追加で、教育訓練費が過去2年平均より20%以上アップしている

要件1:継続雇用者給与等支給額が、前年度比で3%以上アップ

まず1の継続雇用者給与等支給額とは、前年度・当年度の24ヶ月間、雇用保険の一般被保険者として給与を支払い続けた従業員をいいます。高齢者の継続雇用に関する制度の対象となった人はこれに含まれません。

つまり、継続して雇っている人の給与を全体平均で3%以上アップさせることが必要でした。なお、役員・役員の親族など特殊関係にある人・使用人兼務役員の給与は判定に含まれません。

要件2:雇用者給与等支給額が比較雇用者給与等支給額を上回る

続いて2の「雇用者給与等支給額」ですが、さきほどの「継続雇用者」の部分が「雇用者」になったものです。この違いは、「前年度・当年度の間に雇用保険の一般被保険者として給与を支払い続けた」という要件にあたらない、たとえば最近雇った人などが対象になることを意味しています。

つまり、要件の1にあたる人たちだけでなく、企業が支払った給与全体も増加していないとダメですよ、というものです。

ここでも役員・役員の親族など特殊関係にある人・使用人兼務役員の給与は含みません。

要件3:国内設備投資額が、減価償却費の95%以上行われている

続いて3は、文面どおりの解釈でよいです。

この要件があることによって、設備投資をしていない年度は利用できず、設備投資をしたとしても、たとえば、一年前に高額な設備を買い替えたときなどは、95%の要件を満たせず使えないケースもありました。

要件4:教育訓練費が過去2年平均より20%以上アップ

最後の4は、教育訓練費が過去2年平均より20%以上アップしていることが要件です。

教育訓練費とは、従業員に必要な知識や技術を習得させるための研修や講習にかかる費をいいます。たとえば講師への報酬、施設の賃借料、コンテンツの使用料(例::講習で使った動画・音声などの使用料。コンテンツを取得する費用は含まれません。)などが該当します。

詳細な範囲は、国税庁のこちらをご覧ください。

国税庁HP:No.5927 給与等の引上げ及び設備投資等を行った場合等の税額控除(原則)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5927.htm

賃上げ税制の節税効果

下記の金額を、法人税から控除できます。

【計算式】

(雇用者給与等支給額 - 比較雇用者給与等支給額)×15%

比較雇用者給与等支給額とは、前年度分の雇用者給与等支給額をいいます。

つまり、企業全体の給与の増加額の15%という理解でよいでしょう。(要件4を満たせば、15%→20%)

ただし、この制度を適用する前の法人税×20%が上限になります。

賃上げ税制が人材確保等促進税制に変わります【賃上げ税制解説編】記事まとめ

改正前の賃上げ税制について解説しました。

次はいよいよ改正ポイントの解説となります。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】