賃上げ税制が人材確保等促進税制に変わります【人材確保等促進税制の解説】

2021.05.20

この記事は、改正後の人材確保等促進税制について解説しています。

賃上げ税制→人材確保等促進税制へ

先日、「所得拡大税制」の改正点について解説しました。

「所得拡大税制」は中小企業者の給与アップを要件とする節税のための税制ですが、似たものに「賃上げ税制」があります。

こちらは法人の規模に関係なく使えます。

しかし、適用要件が「所得拡大税制」よりも厳しいことから、中小企業はまず「所得拡大税制」の適用から検討するもので、賃上げ税制は大企業や中堅企業向けというのが一般的な認識だったと思います。

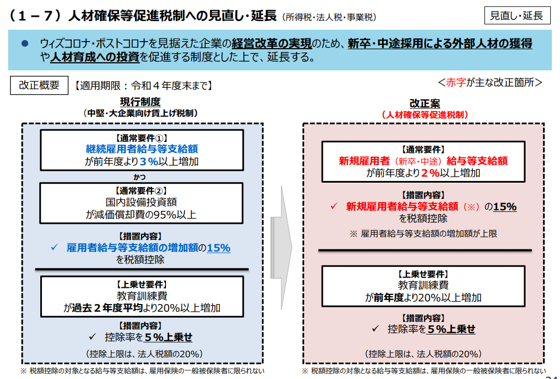

しかし、令和3年度税制改正によって、令和3年4月1日以降に開始する事業年度から、「賃上げ税制」が新しく「人材確保等促進税制」となり、適用要件が大きく変わります。

(出典)経済産業省:令和3年度税制改正について「経済産業関係 令和3年度税制改正について」から関係部分を抜粋したもの

https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/index.html

さらに「所得拡大税制」の改正も同時に行われるのですが、改正内容からして、企業によっては「所得拡大税制」よりも新しい賃上げ税制(人材確保等促進税制)のほうが使いやすい場合がでてくると考えられます。

よって、中小企業者の方も新しい賃上げ税制(人材確保等促進税制)について、ぜひ改正点を把握いただければと思います。

なおこの記事では、改正ポイントのみ解説しますので、改正前のルールを踏まえて読まれるとより見やすい記事になると思います。

改正前のルール(上図の左の青色の部分)は、こちらの記事で解説しています。

賃上げ税制→人材確保等促進税制の改正点

改正点は、

・税額控除(15%)の要件

・税額控除の計算方法

・上乗せ(20%)の要件

の3つです。

税額控除(15%)の要件

改正点は下記のとおりです。

給与アップの判定対象者が、継続雇用者から「新規雇用者」に変わった点、そして増加率が3%から2%に引き下がった点が改正されています。

「新規雇用者給与等支給額」とは、新しく雇用した従業員のうち雇用保険の一般被保険者に支給した、雇用した日から1年以内の給与の額のことです。

これにより、これまでは既存の従業員の給与を上げることがポイントだったのが、改正後は、新しく人を雇うことなどがポイントになります。

税額控除の計算方法

改正内容は以下のとおりです。

税額控除が、新規雇用者給与等から計算されるようになりました。

新しく雇った人が複数いれば、かなりの控除額になりそうですね。

ただし、「雇用者給与等増加額」が上限になります。

簡単にいうと企業全体の給与の前年度からの増加額が上限になるということです。

「雇用者給与等増加額」の判定対象者には、雇用保険の一般被保険者に限らず、アルバイトやパートさん、日雇いの方なども含まれますが、役員・役員の親族など特殊関係者、使用人兼務役員は対象外となります。

また、これとは別に雇用促進税制の適用があるときは、控除額に所要の調整が入ります。

なお、雇用者給与等増加額を上限とする「新規雇用者給与等支給額」のことを、新しく「控除対象新規雇用者給与等支給額」と呼ぶことになっています。

上乗せ(20%)の要件

上乗せ要件の改正点は、下記のとおりです。

これを満たすと、税額控除が20%(通常のプラス5%)になります。

改正後は、前年度分の教育訓練費のみが判定対象となります。

賃上げ税制が人材確保等促進税制に変わります【人材確保等促進税制の解説】記事まとめ

新しい人材確保等促進税制では、

・税額控除の計算方法

・税額控除(15%)の要件

・上乗せ(20%)の要件

が改正されます。

新しい制度は令和3年4月1日~令和5年3月31日までの間に開始する事業年度が対象です。

しばらくはまだ旧制度が適用される点にご注意ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】