会社設立前にチェックしておきたい法人税の申告漏れや脱税をしたときのペナルティ【税理士がわかりやすく解説】

2020.09.30

会社を設立すると、法人税の申告をする必要があります。今回のコラムでは、法人税の申告漏れや脱税をしたときのペナルティや罰則について税理士がわかりやすくお伝えさせていただきます。

会社設立前にチェックしておきたい法人税の申告漏れや脱税をしたときのペナルティ①

法人税の申告漏れは加算税・延滞税が上乗せ

法人税で申告漏れがあると、追加納付する税額に「加算税」と「延滞税」が上乗せされるというペナルティがあります。

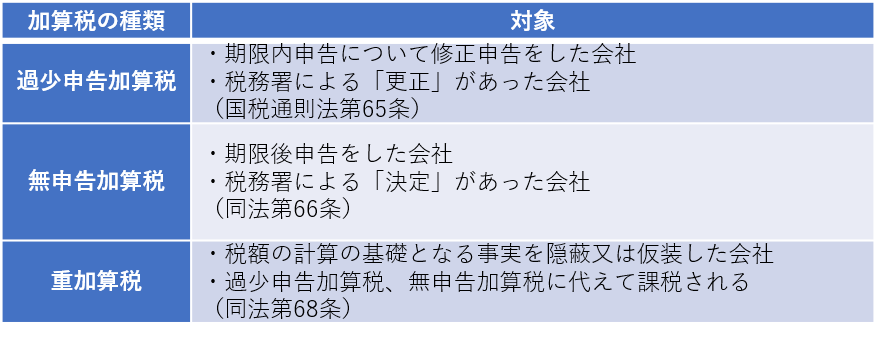

加算税の種類と税率

加算税には

・過少申告加算税

・無申告加算税

・重加算税

があります。

それぞれ対象となる法人は次のとおりです。

この3つは下にいくほど悪質性が高く、加算税の税率も上がります。

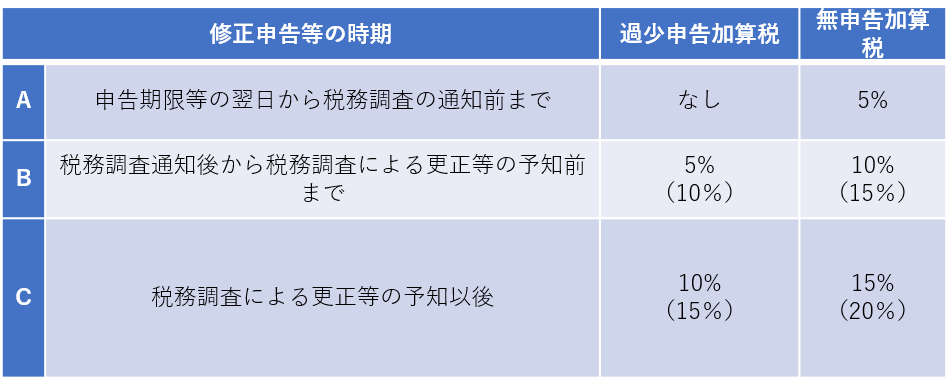

【税率:過少申告加算税・無申告加算税】

( )内は、50万円を超える部分にかかる税率。過少申告加算税は「期限内申告税額」か「50万円」のどちらか多い額を超える部分にかかる税率。

<計算例(過少申告加算税)>

・期限内申告税額 → 50万円

・修正申告税額 → 200万円

・追加納税額 → 150万円

◯Aの時期に修正申告を行った場合

・追加納税額 150万円

・過少申告加算税 なし

◯Bの時期に修正申告を行った場合

・追加納税額 150万円

・過少申告加算税 12万5,000円(※1)

◯Cの時期に修正申告を行った場合

・追加納税額 150万円

・過少申告加算税 20万円(※2)

(※1)50万円×5%+(150万円-50万円)×10%

(※2)50万円×10%+(150万円-50万円)×15%

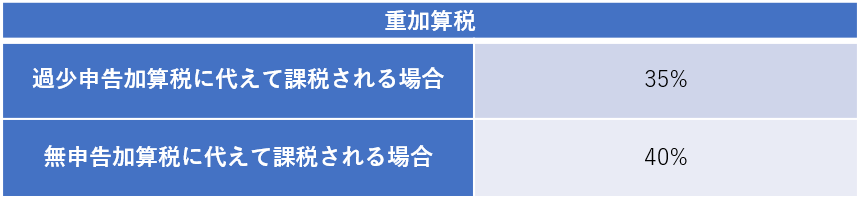

【税率:重加算税】

会社が過去5年内にも同じ税目(例:法人税)で無申告加算税又は重加算税を課税されたことがある場合は、さらに10%が上乗せされます。(例:「40%」→「50%」)

最大で50%の加算税もあるということです。

延滞税とは

「延滞税」とは、納めるべき税額が未納の場合、法定納期限の翌日から納付するまでの日数に応じて発生する利息のような税金です。

令和2年の税率は年2.6%、納期限(※)の翌日から2ヶ月経過後から年8.9%になります。

なお、未納の税額が1万円未満であれば発生しません。

(※)期限後申告又は修正申告の場合には申告書を提出した日

会社設立前にチェックしておきたい法人税の申告漏れや脱税をしたときのペナルティ②

脱税には刑罰もある

税法には、懲役刑を含む刑事罰の規定もあります。

いわゆる「脱税」に適用されるものです。

脱税になると、査察部という部署がやってきて刑事手続きによる強制捜査(捜索差押、いわゆる「ガサ入れ」)が行われることが一般的です。場合によっては逮捕もありえます。

脱税は「偽りその他不正の行為」であること

刑事罰の対象となるのは、「偽りその他不正の行為」によって法人税を免れたり、還付を受けたりする行為です。(法人税法第159条第1項)

たとえば所得を隠すための架空の請求書の発行や裏帳簿工作といった手段を用いた行為が考えられます。

懲役10年以下又は罰金1,000万円以下になることも

法人税の脱税が行われた場合、違反行為を行った法人の代表者、代理人、使用人その他の従業者に対して適用される最も重い刑罰は、懲役10年以下若しくは罰金1,000万円以下、又はその併科(懲役も罰金も科すこと)です。

【会社設立前にチェックしておきたい法人税の申告漏れや脱税をしたときのペナルティ】

記事まとめ

・申告漏れには加算税や延滞税がかかる

・加算税は最大で50%になることもある

・脱税は「偽りその他不正の行為」によって税を免れたり還付を受けたりすることである

・脱税で最も重い刑罰は懲役10年以下又は罰金1,000万円以下(または併科)である

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】