法人の創立費と開業費は費用か資産か

2019.07.22

創立費や開業費は会社の費用になる

法人の設立や開業準備には、さまざまな費用がかかります。

たとえば定款の作成には、公証役場の認証手数料5万円に加えて、定款に貼付する収入印紙4万円(電子定款に印紙は不要)がかかります。

会社の登記についても、株式会社の場合、登録免許税として最低15万円の納付が必要です。

会社の設立登記が終わったとしても、次は、営業を開始するために必要な品の調達や環境整備の費用が発生します。

上記のような法人の創立費や開業費は、営業開始より前に支出したものであっても、会社の経費とすることが可能です。

創立費や開業費は資産計上もできる

法人の創立費や開業費は、原則は、支出時に費用処理を行わなければなりません。

しかしながら、創立費や開業費は、会社の営業をスタートさせるための支出ですから、会社が営業を開始したあとも、会社の利益に貢献し続ける支出といえます。

したがって、会社の創立費や開業費は、例外的に「繰延資産」という特別な資産に計上することが認められています。

会計処理は次のように行います。

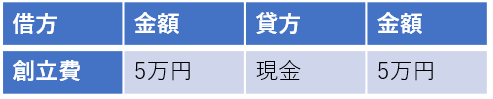

【例】

定款の認証手数料5万円を、開業準備金(現金)から支出した

「創立費」は、見た目こそ費用勘定ですが、繰延資産に計上することを選択した場合は、この勘定科目のまま、貸借対照表上の「繰延資産」の項目に表示されることとなります。開業費も同様です。

創立費・開業費の償却方法

創立費や開業費を繰延資産とした場合、会計上のルールでは、5年以内に定額法等で償却しなければならないとされています。

税法では、資産の償却について「損金算入限度額」(損金算入が認められる上限額)という考え方があるのですが、創立費や開業費については、任意償却とされるため、損金算入限度額を気にする必要はありません。

したがって、創立費や開業費の償却は、5年間の均等償却を行うこともOKですし、1年間で償却しても構わないということです。

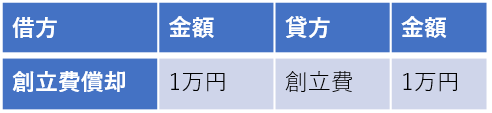

償却時の会計処理は、次のようになります。

【例】

創立5万円のうち、1万円を償却した

創立費・開業費を繰延資産に計上するメリット

開業したばかりで事業が軌道に乗るまでの期間は、一般的に収益が少なく、費用を多く計上することが望ましくないケースが多いといえます。

このようなときに創立費や開業費を5年間で償却すれば、開業初年度から赤字を出すことなく、開業2年目、3年目と少しずつ収益が上がってきた時に、バランスよく経費とすることができるでしょう。

つまり繰延資産には、支出時に費用処理をするのか、あるいは繰延資産として少しずつ費用化するのか、選択権が経営者側にあるというメリットがあります。

創立費に計上される支出

創立費とは、「会社の負担に帰すべき設立費用」のことで、主に法人格を得るための費用などが該当します。

<具体例>

・定款及び諸規則作成のための費用

・株式募集その他のための広告費

・目論見書・株券等の印刷費

・創立事務所の賃借料

・設立事務に使用する使用人の給料

・金融機関の取扱手数料

・証券会社の取扱手数料

・創立総会に関する費用その他会社設立事務に関する必要な費用

・発起人が受ける報酬で定款に記載して創立総会の承認を受けた金額並びに設立登記の登録免許税等

開業費に計上される支出

開業費とは、「開業準備のために支出した金額」のことで、会社を設立した後、営業開始時までの支出が該当します。

<具体例>

・土地、建物等の賃借料

・広告宣伝費

・通信交通費

・事務用消耗品費

・支払利子

・使用人の給料

・保険料

・電気・ガス・水道料等

創立費・開業費以外に繰延資産に計上できるもの

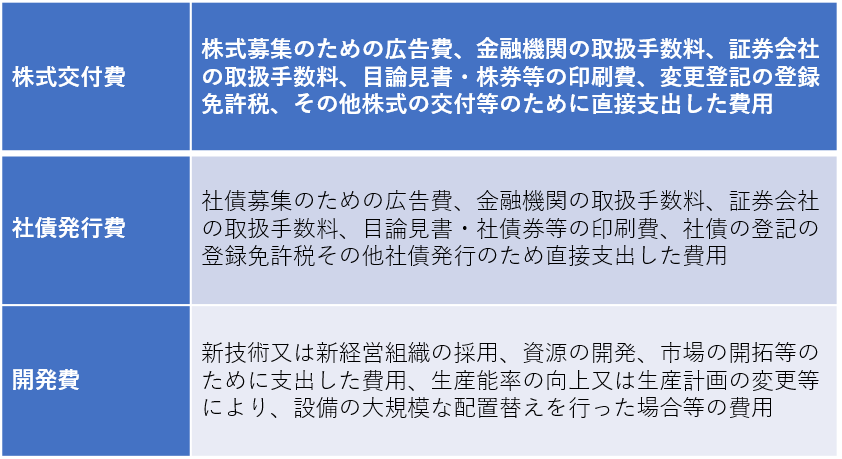

創立費、開業費以外にも、繰延資産に計上できる支出として、株式交付費、社債発行費、開発費があります。

参考:「繰延資産の会計処理に関する当面の取扱い」

https://www.asb.or.jp/jp/wp-content/uploads/d_asset.pdf

開発費の償却期間は創立費・開業費と同じですが、株式交付費については3年以内、社債発行費については社債の償還期間内に償却を行います。

また、税法上の繰延資産はもう少し広義なものとなります。

繰延資産の活用は、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】