【令和2年度税制改正大綱】中小企業への投資を促進する「エンジェル税制」の見直しについて

2020.02.7

令和2年度税制改正大綱において、エンジェル税制の見直しが予定されています。

エンジェル税制とは、個人から中小企業への投資を後押しする税制です。

ベンチャー企業に対する個人投資に税制上のインセンティブを与えることで、継続的な経済成長を支援する制度になります。

エンジェル税制の優遇措置を受けるのは投資を行った個人ですが、この制度を適用するには、投資を受ける側(企業側)の手続きが必要となるため、互いに税制の内容を知っておくことが大切です。

エンジェル税制とは

エンジェル税制とは、創業から間もない中小企業に個人が投資して株式を取得した場合、一定の控除を受けられるというものです。

控除を受けられるタイミングは

・投資を行った年

・株式を売却した年

で分けて考える必要があります。

投資を行った年の控除

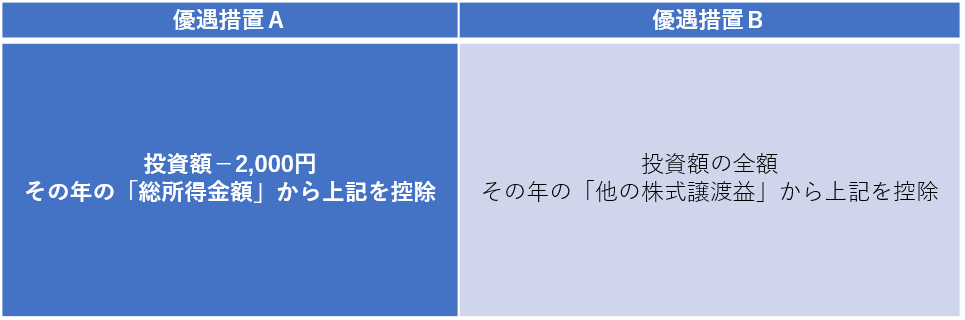

投資を行った年に受けられる控除は、次のAとBの2種類から選択することとなります。

Aは総所得金額から投資額-2,000円を、Bはそれ以外の株式の売却益から投資額の全額を控除する点に違いがありますが、AとBにはそもそもの適用要件にも違いがあります。

適用要件の違いは後述しますが、利用しやすいのはAです。

株式を売却した年の優遇措置

もし投資先のベンチャー企業の株式を売却して個人投資家に損失が生じた場合、エンジェル税制では、その損失を翌年3年にわたって繰り越すことができます。

翌年以降に損失を繰り越すことは、通常の非上場株式ではできないことですが、エンジェル税制ではOKです。

また、投資したベンチャー企業が未上場のまま倒産、解散してしまい、株式の価値がなくなった場合も同様です。

繰り越した損失は、他の株式の譲渡益と相殺することができます。

エンジェル税制の要件

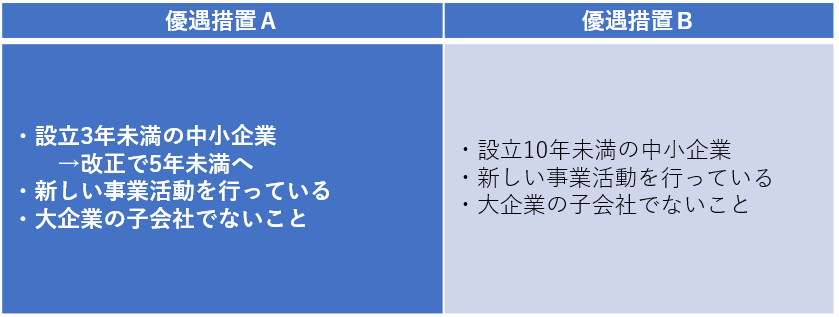

エンジェル税制の対象企業の要件は、優遇措置AとBで異なります。

まず、AとBでは設立年数の要件が異なります。

Aは改正によって3年未満から5年未満に引き上げられる予定で、Bは10年未満です。

「新しい事業活動」の要件はAとB、それぞれの対象企業の設立年数によって変わるため、詳細は会社ごとに確認する必要があります。

【参考:新しい事業活動の主な要件】

・新事業活動従者の数が2人以上かつ常勤の役員・従業員の10%以上

・直前期までの営業キャッシュ・フローが赤字(Aのみ)

・試験研究費の金額が収入の3%超または5%超(Aは改正ですべて5%へ)

・売上成長率が25%超

・外部株主の割合が1/6倍 等

要件は設立年数によって変わるため、その時の要件さえ満たせば、すべてを満たす必要はありません。

エンジェル税制の主な改正内容

税制改正大綱におけるエンジェル税制の主な改正点は、次のとおりです。

優遇措置Aの対象企業要件

前項で触れたとおり、優遇措置Aの対象企業の要件が、設立3年未満から5年未満に引き上げられました。

また、優遇措置Aの試験研究費の収入に対する割合の要件が、3%超から5%超となりました。

控除上限額

優遇措置Aの控除額(投資額-2,000円)の上限は、「総所得金額の40%」か「1,000万円」のいずれか低い方でしたが、改正後は「1,000万円」が「800万円」に引き下げられます。

【改正後の優遇措置Aの控除上限額】

・総所得金額の40%

・800万円

上記のいずれか低い方の金額

経済産業大臣制度の拡充

エンジェル税制を利用するには、対象企業から都道府県に確認申請を行う必要がありますが、改正後では、経済産業大臣の認定を受けたファンドやクラウドファンディング事業者でも確認事務を行えるようになります。(ファンドによる確認は、優遇措置Bでは導入済)

これらの認定事業者ではベンチャー企業の目利きができると考えられ、対象企業の要件が緩和されます。

まとめ

エンジェル税制の改正内容の適用開始時期について、大綱では一部を除き確定していませんので、今後適用される場合は、まず適用要件をよくご確認ください。

なお個人投資家の方で、もし優遇措置のAもBも適用できる方の場合、どちらを選べば得になるかは、その年の所得からシミュレーションする必要があります。

その際は、ぜひ税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】