【令和2年度税制改正大綱】オープンイノベーション税制について

2020.02.11

令和2年度税制改正大綱では、中小企業者に関係する新しい税制の創設や、優遇税制の延長などが定められています。

今回は、令和2年度税制改正大綱から、中小企業者にも関係の深い「オープンイノベーション税制」についてお伝えします。

オープンイノベーション税制とは

オープンイノベーション税制とは、ベンチャー企業への投資を行った会社が、投資によって得た株式の取得価額の一部(最大25%)を、損金に算入することができるというものです。

出資者側にメリットを与えることで、次世代の企業の成長を後押しし、持続的な経済成長を図ることを目的としています。

オープンイノベーション税制の要件

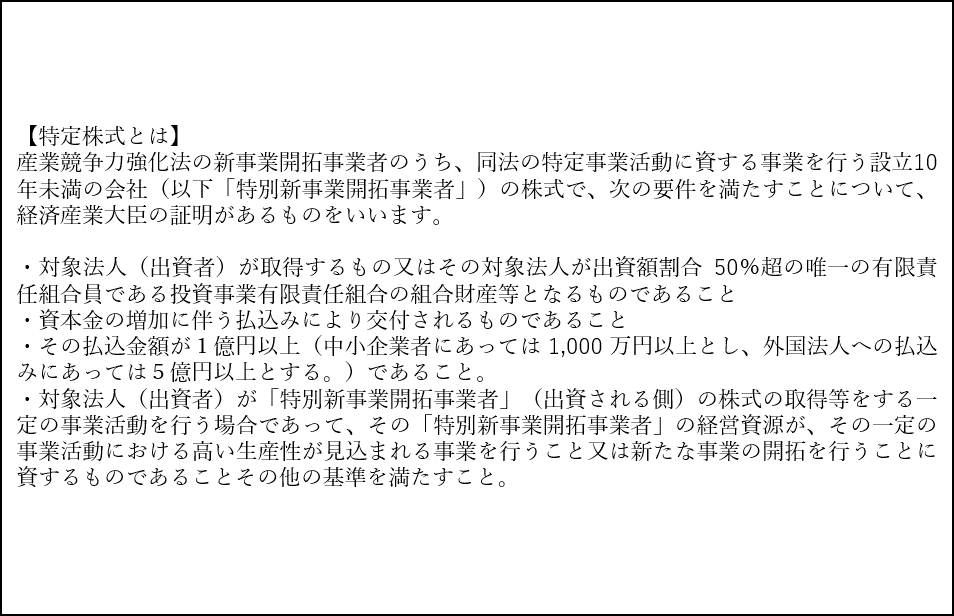

損金算入の対象となるのは、「特定株式」の取得です。

どういった株式が特定株式にあたるかというと、かなり要件が多いのですが、重要なものは、

・設立10年未満の、産業競争力強化法における新事業開拓事業者(新しい事業の開拓を図る事業者のこと)が発行する株式であること

・特定株式の要件を満たすものとして、経済産業大臣の証明があること

・払い込み金額が1,000万円以上であること(中小企業者の場合)

になります。(特定株式の詳細な要件は、文章の最後に掲示しています。)

また、出資を行う会社にも要件があります。

その要件とは、

・青色申告法人であること

・「特定事業活動を行うもの」であること

です。

「特定事業活動を行うもの」とは、大綱によれば「自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことを目指す株式会社等」とされています。

オープンイノベーション税制の注意点

オープンイノベーション税制の出資者側のメリットは、出資した額の一部を損金に算入できることにあります。

損金に算入するには、取得した特定株式を、取得した事業年度末まで保有することなどが必要です。

ところが、特定株式を取得してから5年内に一定の事由に該当してしまうと、せっかく損金に算入した金額が益金となって、課税の対象になってしまいます。

益金になってしまう主な要件には、

・特定株式の一部または全部を有さなくなること

・特定株式の配当を受け取ること

・経済産業大臣の証明が取り消されること

などがあります。

取得してから5年間は、配当などを受け取らずに保有を続けることがポイントです。

オープンイノベーション税制の適用期間

令和2年4月1日から令和4年3月 31 日の間の特定株式の取得が対象になります。

特定株式の要件について

オープンイノベーション税制にご興味のある方は、まずは出資者側と出資を受ける側の双方が適用要件を満たしているか確認することが大切です。

オープンイノベーション税制の利用は、まずは税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】