消費税の課税事業者の判定方法

2020.05.15

消費税の免税事業者が課税事業者になるケースは、大きく分けると、法律によって強制的になってしまう場合と、自ら選んで課税事業者になる場合があります。

今回は、前者のケースについて、どのように課税事業者と判定されてしまうかを解説します。

消費税の課税事業者の判定方法

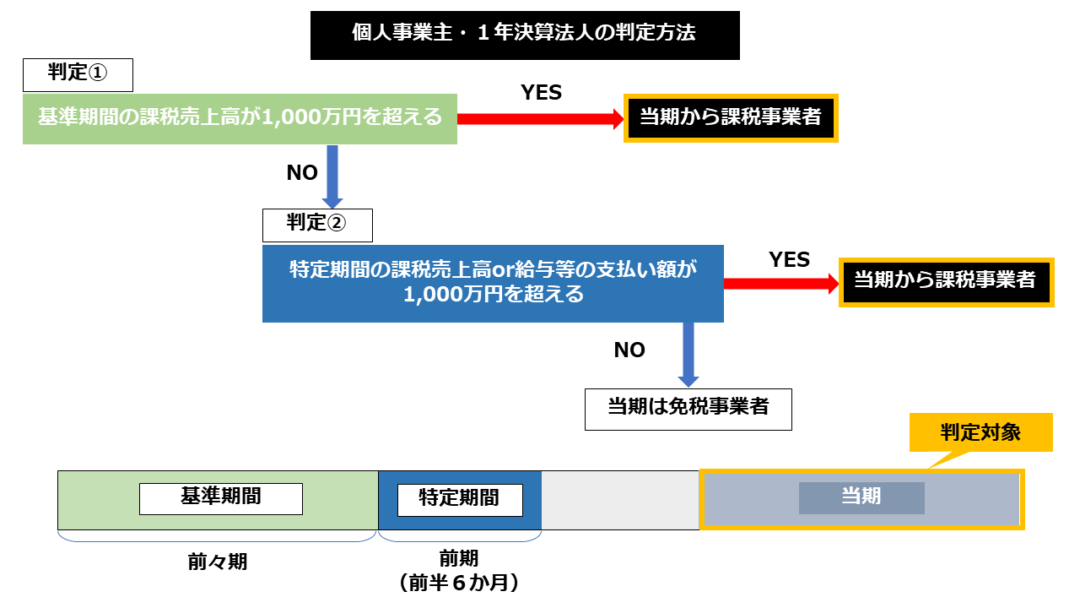

個人事業主・1年決算法人のように、事業年度が1年間である事業者については、次のように判定します。

まずは「基準期間」の課税売上高が1,000万円を超えるかどうか、続いて「特定期間」の課税売上高(または給与等)が1,000万円を超えるかどうかを判定します。

なお、課税事業者になることが判明したら「消費税課税事業者届出書」を、税務署にすみやかに提出するルールになっています。

判定1:基準期間の課税売上高が1,000万円を超える

基準期間の課税売上高が1,000万円を超えていれば、その時点で、課税事業者になることが決定します。

なお基準期間も課税事業者であるときは、「税抜き」で1,000万円超えが要件となります。

基準期間とは

個人事業主の場合は、「前々年」です。

たとえば2020年の基準期間は、2018年1月~12月末になります。

1年決算法人の場合も同様に「前々事業年度」です。

たとえば2020年3月期(2019年4月~2020年3月末)の基準期間は、2018年3月期(2017年4月~2018年3月末)になります。

【法人】基準期間が1年未満の場合

基準期間が1年より短い法人は、事業年度開始の日の2年前の日の前日から1年の間に開始した事業年度を合わせた期間を「基準期間」とします。

それでも1年に満たない法人は、基準期間の課税売上高を1年分に換算して、1,000万円以下になるかどうかを判定します。

判定2:特定期間の課税売上高が1,000万円を超える

判定1にあてはまらない事業者は、判定2を検討します。

判定2では「特定期間」において、課税売上高などが1,000万円を超えるかどうかで判定します。

特定期間とは

個人事業主の場合は、前年の1月1日~6月30日までの間です。

たとえば2020年の特定期間は、2019年1月~6月末になります。

1年決算法人の場合も同様で、2020年3月期(2019年4月~2020年3月末)の特定期間は、2018年4月~2018年10月末になります。

給与等で判定してもよい

判定2に限り、課税売上高の代わりに給与等の額で判定してもよいことになっています。

これにより、課税売上高が1,000万円を超えても給与等が300万円であれば課税事業者にはなりませんし、逆に給与等が1,000万円を超えても、課税売上高が1,000万円を超えていなければ課税事業者にはなりません。

給与等とは、給与所得にあたる給与や賞与の額のことです。

所得税が非課税となる通勤手当や旅費交通費、未払いの給与額は含まれません。(消費税法基本通達1-5-23)

【法人】前事業年度が「短期事業年度」にあたる場合

次のような事業年度を「短期事業年度」といいます。

・期間が7ヶ月以下

または

・事業年度開始の日以後6ヶ月の期間の末日の翌日からその事業年度終了の日までの期間が2か月未満

前事業年度が「短期事業年度」にあたる場合は、原則として、その前々事業年度の開始から6ヶ月の間を特定期間とします。

なお、前々事業年度が6か月以下のときは、その期間を特定期間とします。

個人事業主が法人成りした場合

個人事業から法人成りした場合、設立1期目と2期目には基準期間がありませんので、原則は免税事業者になります。(2期目の特定期間に注意)

このとき、もし個人事業主時代の課税売上高が1,000万円を超えていたとしても、納税義務があるかどうかは事業者単位で判定するため、法人となった後は関係ありません。

ただし、基準期間がない法人のうち、事業年度開始の日における資本金等の額が1,000万円以上の法人(社会福祉法人を除く)は、課税事業者になります。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】