国外のネットサービス利用時は「リバースチャージ」にご注意を

2020.06.15

国内取引でなければ、日本の消費税の課税対象になりません。

しかし、インターネットによって電子書籍や音楽、広告の配信などの役務提供が行われた場合は、国内・国外の判定を「役務の提供を受ける者の住所等」で行います。

このような役務提供を「電気通信利用役務の提供」といいます。

さらに、このうち国外事業者から日本の事業者に「事業者向け」のものとして提供されたものは、「受けた側」である日本の事業者が消費税の申告納税義務を負うこととなります。

このような課税方式を「リバースチャージ方式」といいます。

電気通信利用役務の国内・国外の判定方法

通常の国内・国外の判定は、原則として次のように行われます。

・資産の譲渡又は貸付けの場合

→資産が所在していた場所

・役務提供の場合

→その役務の提供が行われた場所

しかし「電子通信利用役務の提供」については、前述のとおり「役務の提供を受ける者の住所等」で国内・国外を判定します。

電気通信利用役務の提供とは

「電気通信利用役務の提供」の対象となる取引とは、資産の譲渡等のうち、電気通信回線を介して行われる著作物の提供その他の電気通信回線を介して行われる役務の提供とされています。(消費税法第2条第1項八の三号)

たとえば、次のような取引が該当します。

・インターネットを介した電子書籍の配信

・インターネットを介して音楽・映像を視聴させる役務の提供

・インターネットを介してソフトウエアを利用させる役務の提供

・インターネットのウエブサイト上に他の事業者等の商品販売の場所を提供する役務の提供

・インターネットのウエブサイト上に広告を掲載する役務の提供

・電話、電子メールによる継続的なコンサルティング

出典:消費税法基本通達5-8-3

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/05/08.htm

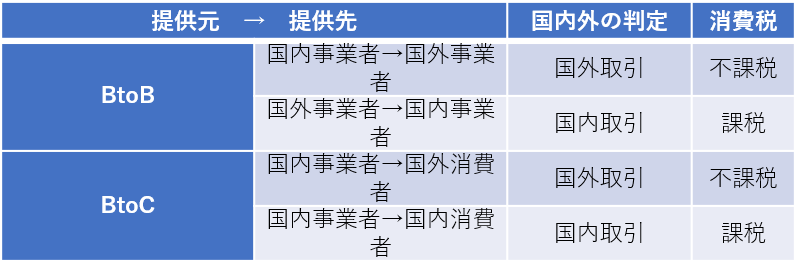

国内・国外の判定方法

「電気通信利用役務の提供」では「役務の提供を受ける者の住所等」で、国内外を判定します。

これを表にすると次のようになります。

リバースチャージ方式とは

上記の表のとおり、国外事業者から日本の事業者に「電気通信利用役務の提供」が行われた場合、日本の消費税の課税対象になりますが、それが「事業者向け」のサービスである場合は、課税仕入を行った側である日本の事業者が、消費税の申告と納税を行います。

このような課税仕入を「特定課税仕入れ」といいます。

購入した側が消費税を納税するというのは、何だか損をしているような気がしますが、リバースチャージ方式では、消費税を取引相手(国外事業者)に支払わず、日本に納税するという構図になるため損はしていません。

源泉徴収のように、支払い元が天引きして納めるイメージで捉えるとわかりやすいのではないでしょうか。

事業者向け電気通信利用役務の提供とは

「電気通信利用役務の提供」のうち、その役務の性質や取引条件等から、取引相手となるのが「事業者」に限られるものをいいます。(消費税法第2条第1項八の四号)

たとえば、次のような役務提供が該当します。

・インターネットのウエブサイト上への広告の掲載のようにその役務の性質から通常事業者向けであることが客観的に明らかなもの

・役務の提供を受ける事業者に応じて、各事業者との間で個別に取引内容を取り決めて締結した契約に基づき行われる電気通信利用役務の提供で、契約において役務の提供を受ける事業者が事業として利用することが明らかなもの

出典:消費税法基本通達5-8-4

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/05/08.htm

申告・納税方法

リバースチャージ方式では、特定課税仕入れに係る支払対価の額を課税標準とします。

なお特定課税仕入れは、仕入税額控除の対象にもなります。

申告が要らない事業者

次の課税期間は、リバースチャージ方式による申告は不要とされています。

・一般課税で、かつ課税売上割合が95%以上の課税期間

・簡易課税制度が適用される課税期間

課税売上割合が95%以上であれば、消費税を全額控除できるため、仮に申告しても差し引きゼロですので、現在のところ、リバースチャージ方式による申告は不要とされています。

なお、リバースチャージ方式による申告が要らない代わりに、特定課税仕入による仕入税額控除もできません。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】