節税保険の損金算入ルールが変わりました

2019.07.12

法人を対象とする定期保険やいわゆる第三分野の保険の保険料について、法人の損金算入のルールを定めた法人税基本通達が、6月28日付けで改正されました。

新しいルールをざっくり説明すると、

・定期保険は最高解約返戻金率を基準に、所定の保険期間が経過するまでの損金算入割合が60%~10%になる

・いわゆる第三分野の保険(医療保険、がん保険、所得補償保険など、生命保険や損害保険でない保険)にも、定期保険のルールが適用される

・一部、例外的に損金算入できる保険もある

というものになります。

新しい損金算入のルールは、令和元年7月8日以降に契約された保険から適用されますが、ごく一部に、令和元年10月8日以降の契約分から適用されるものがあります。

従来の損金算入ルールをおさらい

新しいルールは、従来のルールを基に、その問題点を解決したものになります。

まずは従来のルールを簡単におさらいしておきましょう。

法人が、その役員や従業員を被保険者として加入する定期保険の保険料は、原則として、保険期間の経過に応じて、その全額を損金算入することが認められています。

ただし、このうち解約返戻金のあるタイプの保険について、従来のルールでは、その保険満了時の被保険者の年齢、契約時の年齢に保険期間を加算した年数などを基準として、支払った保険料の2分の1、3分の1、4分の1を損金算入(支払保険料に計上)し、残りは資産計上(前払保険料に計上)するルールでした。

それぞれ、一定の保険期間を経過した後に、資産計上分を保険料として取り崩すしくみです。

これは、解約返戻金のある保険の毎月の保険料が、

・死亡保障の部分

・貯蓄の部分(解約返戻金等に充てられる部分)

によって構成されているという考えから、「貯蓄部分は、会社の資産に計上してくださいね」ということをルール化したものとなります。

この考え方の基本姿勢は、改正後も変わりません。

ただし、従来のルールでは、いくらまで損金算入を認めるかという基準が、保険満了時の被保険者の年齢、契約時の年齢に保険期間を加算した年数などだったわけです。

節税保険の改正のポイント

今回の改正の背景には、節税保険の多様化があります。

保険商品は時代のニーズとともに、多様な商品が生み出されていますが、近年、損金算入のルールに則り、節税に特化した定期保険、いわゆる節税保険と呼ばれる保険や、これまで細かいルールがなかった第三分野の保険でも、節税保険の性質をもつ保険が販売されるようになりました。

これに加えて、平均余命は男女ともに増加の一途ですから、死亡保障と貯蓄部分のバランスも変化しています。

つまり、従来のルールでは、近年の保険商品に対応できなくなってきたということです。

このことから、新ルールのポイントは、

・損金算入の基準を見直し、「最高解約返戻率」としたこと

・第三分野の保険も新ルールの対象にしたこと

となります。

節税保険の新しい損金算入のルール

新ルールは、まずは「保険期間が3年以上で、最高解約返礼率が50%を超える保険」とそうでない保険に大別されます。

いずれも、法人が役員や従業員を被保険者として加入する、定期保険または第三分野の保険であることが前提です。

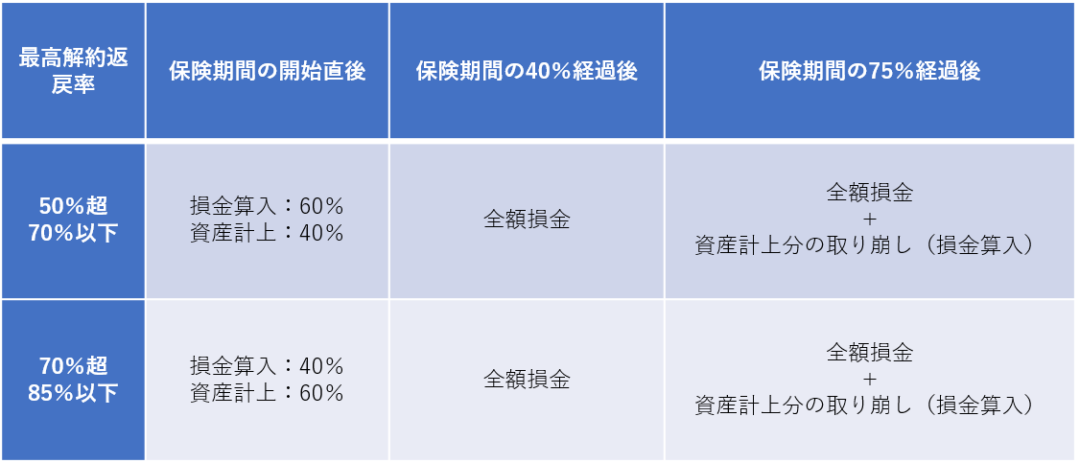

<保険期間が3年以上で、最高解約返礼率が50%を超える保険>

・最高解約返戻率50%超から85%以下

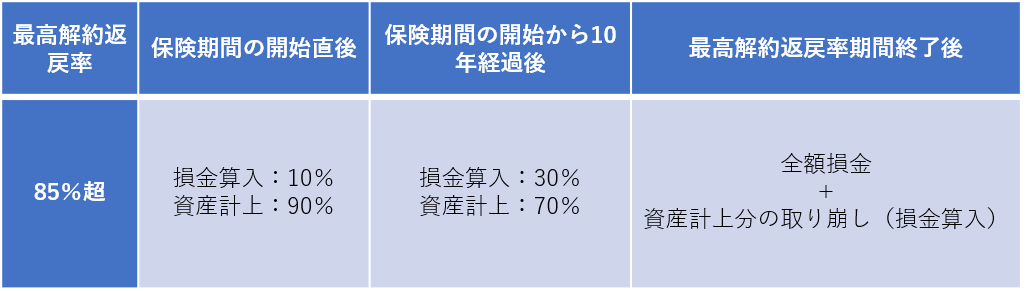

・最高解約返戻率85%超え

<上記に該当しない保険>

上記に該当しない保険は、保険期間の経過に応じて損金算入が認められることになります。

・保険期間が3年以下のもの

・最高解約返戻率が50%以下のもの

<例外的に損金算入が認められる保険>

最高解約返戻率が70%以下で、かつ被保険者1人あたりの年間保険料相当額が30万円以下のものは、保険期間の経過に応じて損金算入が認められることになります。

なお、解約返戻金相当額のない短期払の保険(いずれも給与課税の対象にならないもの)で、かつ、その事業年度の支払保険料額が30万円以下のもののうち、令和元年10月8日以降の契約されたものは、保険料を支払った事業年度に損金算入することができます。

まとめ

新ルールの対象は、主に令和元年7月8日以降に契約される定期保険、第三分野の保険です。

ただし、契約を行う前に、節税額のシミュレーションや解約時の益金の対策(いわゆる出口戦略)について検討が必要となることは変わりません。

法人で保険に加入する際は、税理士にぜひご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】