最大600万円の一括支給もある!家賃支援給付金がスタート

2020.08.5

新型コロナウイルス感染防止のため、5月に緊急事態宣言が延長されるなどしたことによって、多くの企業で売上減少など深刻なダメージを受けています。

再び感拡大の兆候が見られる地域もあり、多くの企業が今も不安を抱えています。

今回は、こうした企業を支えるためにスタートした「家賃支援給付金」についてお伝えします。

家賃支援給付金とは

事業のために土地や建物の地代や家賃を支払っている企業の負担を軽減するため、支払っている賃料の一部を補助するものです。

一定の売上減少などの要件を満たす必要があります。

要件を満たせば、法人は最大600万円、個人事業主は最大300万円の一括支給が受けられます。

家賃支援給付金の受給額

受給額の計算式

受給額は、1ヶ月分の賃料から算定した「月額給付額」の6ヶ月分です。

<受給額の計算式>

月額給付額 × 6ヶ月分

「月額給付額」の計算方法は、法人と個人事業主で異なります。

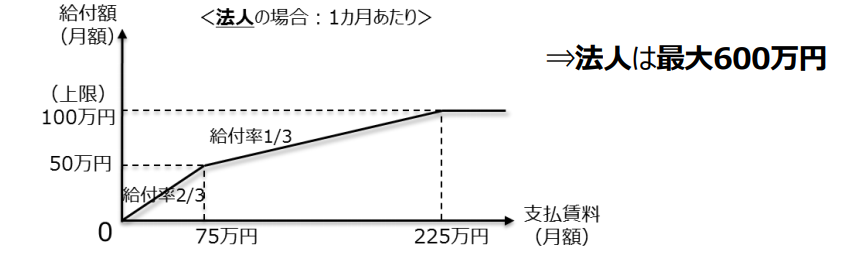

法人の計算方法

法人の月額給付額は、月の支払い賃料が75万円までは支払い額の3分の2、それを超える部分は3分の1となります。

出典:経済産業省「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」

月の支払い賃料は、総額となります。

たとえば店舗Aのテナント料が月70万円、店舗Bが80万円であれば、月の支払い賃料は150万円になります。

【法人の計算例】

月の支払い賃料150万円の場合

50万円(※)+(150万円-75万円)×3分の1=75万円

75万円×6ヶ月=450万円

(※)75万円×3分の2

もし月額給付額が100万円を超える場合は、100万円となります。

したがって、法人が受け取れる家賃支援給付金の上限は、600万円(100万円×6ヶ月)です。

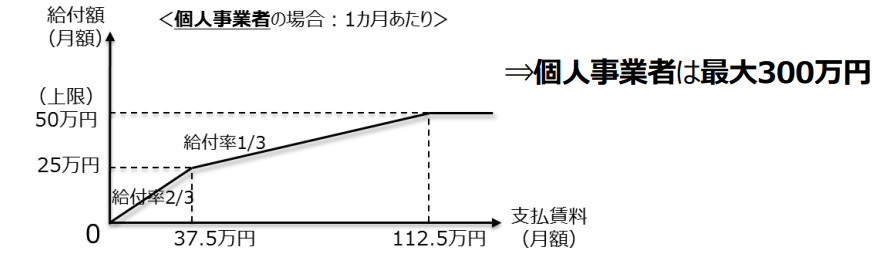

個人事業主の月額給付額

個人事業主の月額給付額は、月の支払い賃料が37.5万円までは支払い額の3分の2、それを超える部分は3分の1となります。

出典:経済産業省「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」

【個人の計算例】

月の支払い賃料150万円の場合

25万円(※)+(150万円-37.5万円)×3分の1=62.5万円

62.5万円×6ヶ月=375万円

(※)37.5万円×3分の2

個人の月額給付額の上限は、50万円となります。

したがって、個人が受け取れる家賃支援給付金の上限は、300万円(50万円×6ヶ月)です。

家賃支援給付金の対象者

法人・個人共通の要件

・2019年12月31日以前から事業収入を得ており、今後も事業を継続する意思があること

・2020年5月から2020年12月までの間で、新型コロナウイルス感染症の影響などにより、以下のいずれかにあてはまること

〇 いずれか1ヶ月の売上が前年の同じ月と比較して50%以上減っている

〇 連続する3ヶ月の売上の合計が前年の同じ期間の売上の合計と比較して30%以上減っている

・他人の土地・建物をご自身で営む事業のために直接占有し、使用・収益(物を直接に利活用して利益・利便を得ること)をしていることの対価として、賃料の支払いをおこなっていること

なお、上記の要件にあてはまらなくとも、対象になるケースもあります。

また、事務局が公開する申請要領によると2020年1月~3月の間に設立した事業者についても給付の対象にする方向で検討されているようです。

法人のみの要件

・資本金の額または出資の総額が、10 億円未満である(資本金の額または出資の総額が定められていない場合は、常時使用する従業員の数が 2,000 人以下)

会社以外の法人も対象となりますが、組合もしくはその連合会または一般社団法人については、その直接または間接の構成員たる事業者の3分の2以上が個人または上記の要件にあてはまる必要があります。

家賃支援給付金の申請方法や注意点

申請期限

2020年7月14日~2021年1月15日まで(予定)

申請方法

家賃支援給付金ポータルサイトから申請を行います。

詳しくは、前掲の経済産業省のホームページをご覧ください。

家賃支援給付金は課税対象に

家賃支援給付金は、法人税・所得税ともに課税対象となります。

補助金収入のように、いずれも「雑収入」などの勘定科目による収入計上が必要です。(消費税は課税対象外となります。)

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】