減価償却の個人と法人の違い

2019.07.15

個人事業と法人では、税務に様々な違いがあります。

その1つが減価償却費です。

減価償却とは

減価償却とは、会社の事業用の資産を、その使用による劣化にともない、帳簿価額を減額させるなどし、その分を費用に計上していく会計処理のことをいいます。

減価償却費とは、この費用を計上するときに使う勘定科目のことです。

事業用の建物や機械、備品や車両などの固定資産は、長い期間にわたって会社の利益に貢献してくれるものですので、収益と費用を対応させるために、こうした会計処理を行います。どのくらいの期間で費用にするかは、資産の種類ごとに定められた「耐用年数」に基づいて決定します。

減価償却の個人と法人の違い

さてここまでの話は、個人も法人も同じですが、税法では、減価償却費に関するルールについて、個人(所得税法)と法人(法人税法)で違いがあります。

個人と法人の違いのポイントは、次の3つです。

・法定の償却方法

・強制償却か任意償却か

・減価償却方法の選択・変更の手続き

ポイント1:法定の償却方法

減価償却の法定の償却方法は、個人事業については「定額法」、法人については「定率法」になります。

定額法は、毎事業年度に同じ価額で償却していく方法、定率法は、残存簿価を一定の割合で償却していく方法です。

定率法の方が、割合償却である分、初期に多くの減価償却費を計上することができます。

減価償却の方法は、税務署に手続きを行うことによって選択することができますが、償却方法を何も選択しなかったときは、法定の償却方法が採用されます。

(ただし、平成28年4月以降に取得した建物、建物付属設備、構築物については、個人・法人ともに必ず「定額法」で償却することとなります。)

ポイント2:強制償却か任意償却か

個人の場合、減価償却は強制ですが、法人は任意となります。

たとえば、個人事業で使用する機械の減価償却費が計算上10万円だった場合、10万円で、必ず減価償却をしなければなりません。

これに対し、法人は任意ですので、5万円だけ減価償却するということもできますし、償却をしないことも税法上はルール違反ではありません。ただし、損金に算入できる限度額は10万円ですので、たとえば12万円を計上した場合、2万円は超過額として損金に算入されません。(超過額は翌年度以降に引き継がれ、償却額が不足したときに限度額まで損金に算入されます。)

ちなみに減価償却費を計上しなかった場合でも、最終的には、その資産を売却したり廃棄したりしたときに、残った簿価を全額費用とするため、損金に算入されるトータルの額は同じとなります。

ポイント3:減価償却方法の選択・変更の手続き

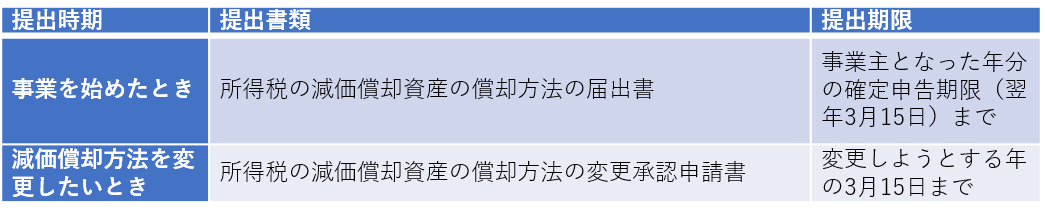

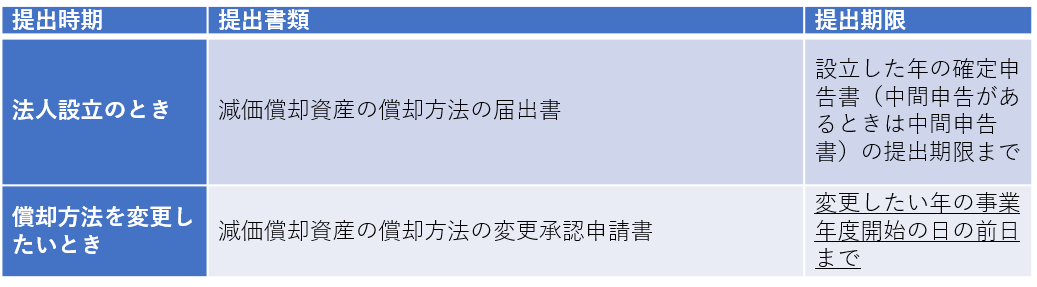

減価償却の方法は、個人事業を開始したときや法人を設立したときに選択することや、途中で変更することができます。

手続きは、管轄の税務署に、期限内に書類を提出して行う必要がありますが、提出書類や提出期限に違いがあります。

【個人の場合】

【法人の場合】

減価償却方法を変更する場合、法人は、変更したい事業年度が開始する前に申請を行わなければならない点に注意が必要です。

減価償却の注意点

減価償却費の税法上のルールには、個人と法人で違いがあります。

注意が必要なのは、法人の減価償却をまったくしなかった場合、決算書の信頼性という別の問題が生じることです。

中小企業の場合、決算書の信頼性が問題となるのは、多くは融資を受けるときになります。

融資の審査において、減価償却に不足額があるかどうかは、法人税の申告書を見ればすぐにわかることですが、担当者に「減価償却の額をわざと小さくして、利益を多く見せている」と思われることは、決してプラスには働きません。

それに現行法では、青色申告者であれば欠損金を9年間(平成30年4月以降の事業年度で生じた欠損金であれば10年間)繰り越すことができますから、「赤字だから減価償却費を計上するのはもったいない」というような考えを働かせる必要もないのです。

このことから法人の減価償却についても、個人と同様に、限度額いっぱいまで減価償却をすることのほうが、一般的な処理になるかと思います。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】