年末調整でも受けられる所得金額調整控除を税理士が完全解説!

2020.11.30

令和2年分から「所得金額調整控除」の適用が始まります。

所得金額調整控除とは、一定の要件を満たす人の給与所得に対する控除です。

年末調整でも受けられるものと確定申告でしか受けられないものに分かれますが、この記事では、年末調整でも受けられる所得金額調整控除について解説します。

所得金額調整控除とは

所得金額調整控除とは、一定の要件を満たす人の給与所得の金額から、一定額を控除するものです。

令和2年から給与所得控除額が減少することによって増税となる一部の人の負担をなくすことを目的としています。

年末調整で受けられる所得金額調整控除とは

年末調整で受けられる所得金額調整控除とは、給与収入が850万円を超える人のうち、次のいずれかに該当する人が受けられる控除です。

・本人が特別障害者にあたる

・23歳未満の扶養親族がいる

・特別障害者である同一生計配偶者がいる

・特別障害者である扶養親族がいる

所得金額調整控除には、扶養控除のように「1人の扶養親族に対し控除を受けられるのは1人まで」のような限定がありません。

したがって子育て中の共働き夫婦の給与収入がそれぞれ850万円を超える場合、それぞれで控除を受けられます。

所得金額調整控除の控除額

所得金額調整控除の控除額は、次の方法で計算します。

【計算式】

(給与等の収入金額※- 850万円)×10%

※1,000万円を超える場合には1,000万円(最大15万円)

所得金額調整控除は、給与所得控除額の減少による増税をなくすための措置です。

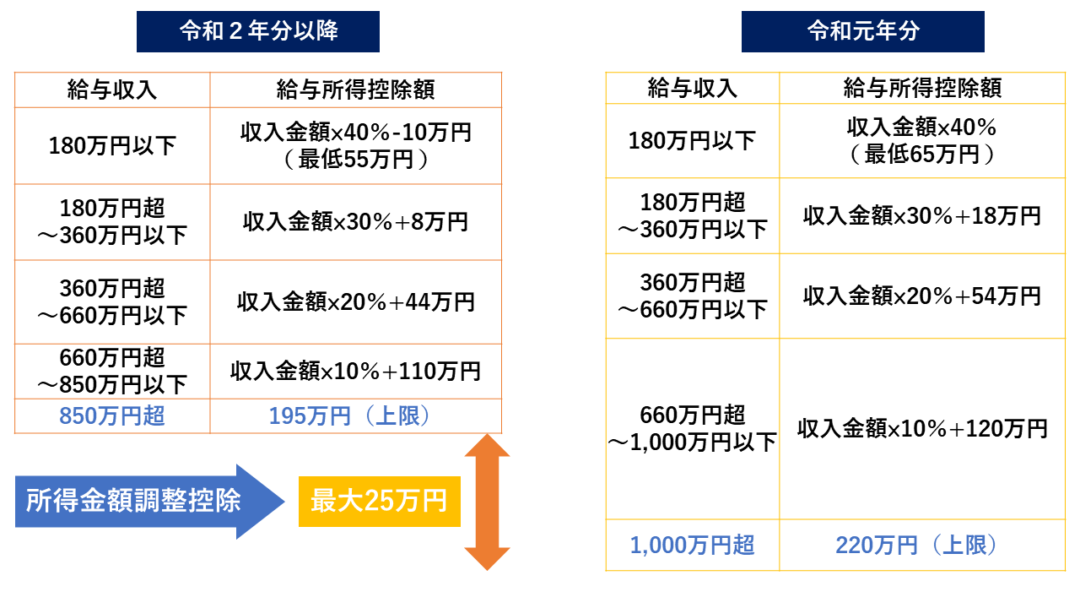

令和2年からの給与所得控除額は、前年よりも10万円減少し、さらに給与収入が850万円を超えると控除額の上昇がストップします。

10万円減少する分については、基礎控除が38万円から48万円に上がるため、実質増税はありません。

しかし850万円を超えると、最大25万円(実質15万円)の控除額が減少します。

控除額が減ると、その分だけ給与所得が増えることから、所得税の負担は重くなります。

所得金額調整控除は、控除額の減少によって増えた所得を、実質的に前年と同じ税負担になるよう調整するものです。

たとえば、給与収入1,500万円のときの給与所得は、令和元年であれば1,280万円ですが、令和2年以降は1,305万円となります。

このときに所得金額調整控除を適用すると、給与所得は1,290万円(1,305万円-15万円)に下がります。

前年よりも10万円多い分は基礎控除で調整され、課税所得は前年と同じになるというわけです。

ただしすべての人が基礎控除を48万円で受けられるわけではありませんので、その点は注意が必要です。

所得金額調整控除を年末調整で適用する方法

年末調整で所得金額調整控除を受けたい人は、年末調整をする勤務先に所得金額調整控除申告書を提出します。

受けられるかどうかわからなくても申告書を記載すれば、勤務先が判断します。

所得金額調整控除額の計算も、勤務先が行います。

なお850万円の判定は、その会社が支給する給与で行います。

したがって2か所以上から給与をもらい、その合計が850万円を超える人は、年末調整では所得金額調整控除を受けられません。確定申告で受ける必要があります。

所得金額調整控除申告書の書き方

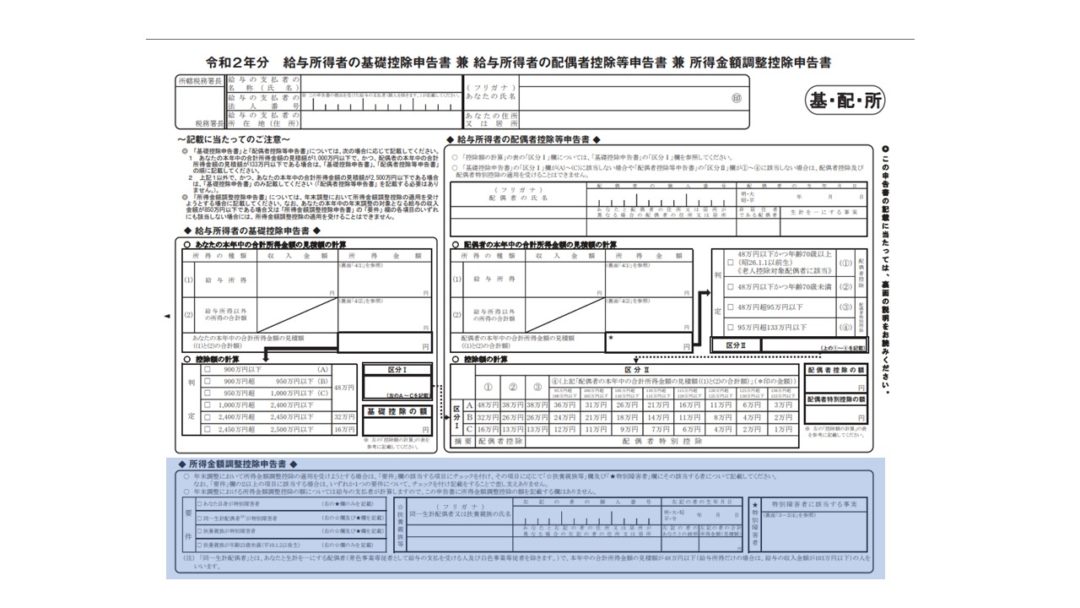

所得金額調整控除申告書は、令和2年から新設された様式です。

基礎控除申告書・配偶者控除等申告書との兼用様式となります。

様式は下記のものです。

所得金額調整控除申告書は、青色の部分になります。

(出典)国税庁「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_73.htm

(青色の枠は筆者が加工したもの)

記載項目は、一番左が要件のチェック欄、真ん中が扶養親族や同一生計配偶者の氏名、マイナンバー等の記載欄、一番右が特別障害者に該当する事実の記載欄となります。

特別障害者に該当する事実とは

「特別障害者に該当する事実」の欄には、障害の状態または交付を受けている手帳などの種類と交付年月日、障害の程度(等級)などを記載します。

特別障害者の要件は、こちらで確認できます。

国税庁HP:タックスアンサーNo.1160 障害者控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160.htm

障害者と特別障害者は税法で区別されていますので、障害者の要件と混同しないよう注意が必要です。

なお、扶養控除等申告書に記載している特別障害者と同じ人について記載するのであれば、「扶養控除等申告書のとおり」でよいとされています。

年末調整でも受けられる所得金額調整控除を税理士が完全解説!

記事まとめ

・所得金額調整控除とは、給与所得控除額の減少によって増税となる一部の人の負担をなくすための控除

・年末調整でも受けられる控除と確定申告でしか受けられない控除がある

・年末調整で受けられるのは給与収入850万円超えの人のうち、本人や家族が一定の要件を満たすもの

・年末調整で所得金額調整控除を受けるには「所得金額調整控除申告書」を提出する

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】