「寡婦控除」「寡夫控除」「特別の寡婦」が変わる!令和2年以降の新区分を解説

2020.12.2

令和2年分の年末調整や確定申告から、「ひとり親控除」の適用が新しく開始されるとともに、従来の「寡婦控除」「寡夫控除」「特別の寡婦」の要件が見直されています。

この改正については「未婚の親でも控除が受けられるようになった」という説明が多いのですが、これまで控除を受けてきた人たちが令和2年からどうなるかといった説明が少ないように思います。

よってこの記事では、従来の「寡婦控除」「寡夫控除」「特別の寡婦」の要件を満たしている人を前提に、その控除が、令和2年からどう変わるかを解説します。

令和2年以降は「ひとり親控除」と「寡婦控除」の2区分に

令和2年以降の控除は

・「ひとり親控除」

・「寡婦控除」(ひとり親控除にあたらないもの)

の2つの区分になります。

控除額は、「ひとり親控除」が35万円、「寡婦控除」が27万円です。

「ひとり親控除」の特徴は、現に婚姻をしていない者(配偶者が生死不明の一定のケースを含む)を対象とすることにあります。

離婚・死別・未婚など、現在婚姻していない原因を問いません。

そのため、従来の控除の要件を満たしている人にとって重要なのは、

・「ひとり親控除」と「寡婦控除」を分けるポイントは何か

・令和2年以降、見直された要件とは何か

になります。

「ひとり親控除」と「寡婦控除」を分けるポイント

この2つを分けるポイントは、控除を受ける本人に「同一生計の子」がいるかどうかです。

同一生計の子がいる人は「ひとり親控除」、そうでない人は「寡婦控除」(女性のみの控除)を検討します。

「同一生計の子」とは、その年の総所得金額等が48万円以下で、他の人の扶養親族や同一生計配偶者になっていない子をいいます。(所得税法施行令第11条の2第2項)

令和2年以降、見直された要件とは

従来の「寡婦控除」「寡夫控除」「特別の寡婦」の要件を満たしている人が、令和2年以降も控除を受けるには、従来の要件をクリアするほか、「本人の所得要件」と「事実上婚姻関係の要件」を追加で満たす必要があります。

追加要件について、詳しくは次項で解説します。

令和2年から追加された「本人の所得要件」と「事実婚関係要件」とは

本人の所得要件とは

控除を受ける本人の合計所得金額が 500 万円以下であることが要件です。

従来の「寡夫控除」と「特別の寡婦」には、もともとこの要件がありますので、これを満たしている人は、次項の事実婚関係に関する要件のみを満たせば、「ひとり親控除」を受けることができます。

事実婚関係の要件とは

控除を受ける本人と「事実上婚姻関係と同様の事情にあると認められる一定の者」がいないことが要件です。

この要件の判定は、住民票の記載事項によって行われます。

詳細は、下記のとおりです。(所得税法施行規則第1条の3、第1条の4)

<事実上婚姻関係と同様の事情にあると認められる一定の者とは>

・その者が住民票に世帯主と記載されている者である場合

その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

・その者が住民票に世帯主と記載されている者でない場合

その者の住民票に世帯主との続柄が世帯主の未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

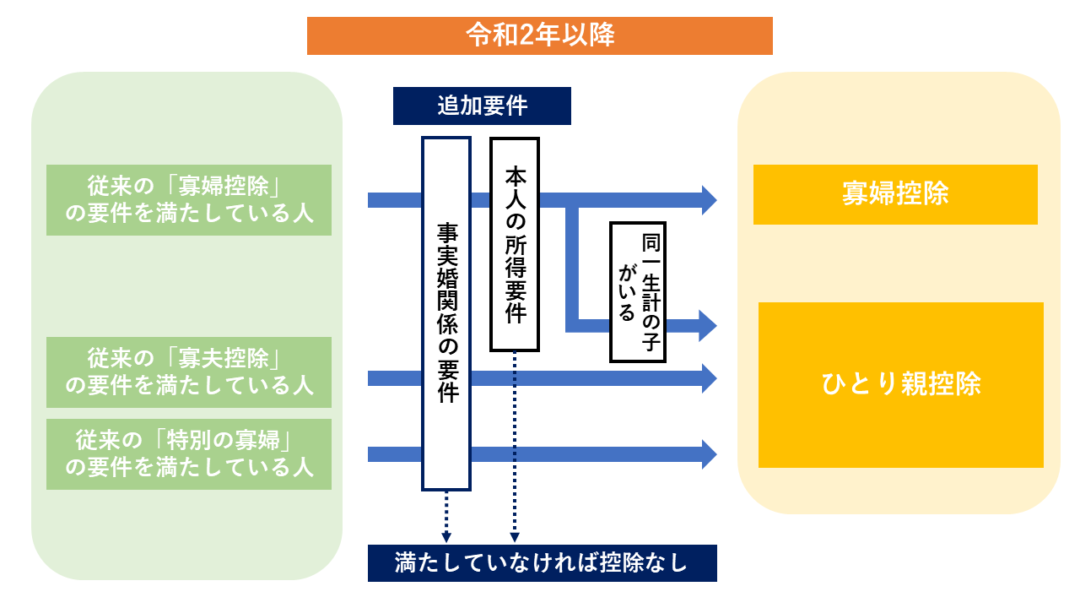

【図解】従来の「寡婦控除」「寡夫控除」「特別の寡婦」の新区分

従来の「寡婦控除」「寡夫控除」「特別の寡婦」の要件を満たしている人の控除が、令和2年からどう変わるかは、次の図のようになります。

もともと同一生計の子がいなければ受けられない「寡夫控除」と「特別の寡婦」は、事実婚関係の要件を満たせば、「ひとり親控除」の対象となります。

これに対し、従来の「寡婦控除」を受けていた人には、同一生計の子がいるケース・いないケースの両方があるため、ケースバイケースとなります。

従来の「寡婦控除」は、以下の3パターンに分けることができます。

A:夫と離婚又は死別し、同一生計の子がいるケース

B:夫と離婚又は死別し、同一生計の子はいないが扶養親族がいるケース

C:夫と死別し、本人の合計所得が500万円以下のケース

それぞれ「本人の所得要件」と「事実婚関係の要件」の両方を満たすことで、BとCは「寡婦控除」に、Aは「ひとり親控除」に移行します。

ただしAは合計所得金額が多いことが原因で「特別の寡婦」にあたらない人と考えられます。よって所得が変わらなければ、令和2年以降の「本人の所得要件」を満たすことができないため注意してください。

「寡婦控除」「寡夫控除」「特別の寡婦」が変わる!令和2年以降の新区分を解説記事まとめ

・令和2年以降は「ひとり親控除」「寡婦控除」の2つに変わる

・これまで「寡婦控除」「寡夫控除」「特別の寡婦」を受けていた人は、追加要件を満たせば新しい控除へ

この記事は冒頭のとおり、従来の「寡婦控除」「寡夫控除」「特別の寡婦」の要件を満たしていることを前提に解説しています。

控除を受けるための要件を満たしているかどうかは、控除を受ける年の12月31日の現況で毎年判定しなければなりません。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】