ひとり親控除・ひとり親控除以外の寡婦控除の年末調整を税理士が解説

2020.12.7

令和2年からは、従来の「寡婦(夫)控除」、「特別の寡婦」が、「ひとり親控除」「寡婦控除」の2区分に変わります。

令和2年以降のひとり親控除とは

ひとり親控除とは、令和2年から適用が開始される新しい控除です。

従来の寡婦(夫)控除、特別の寡婦に、未婚のひとり親を控除対象に加え、さらに従来の控除要件を見直したものとなります。

令和2年以降の控除は「ひとり親控除」と、ひとり親控除にあたらない「寡婦控除」の2区分になります。

ひとり親控除の要件

・現に婚姻していないか、配偶者が生死不明の一定の状況にあること

・同一生計の子(※1)がいること

・本人の合計所得金額が500万円以下であること

・本人に事実上婚姻関係と同様の事情にあると認められる者(※2)がいないこと

(※1)その年の総所得金額等が48万円以下で、他の人の扶養親族や同一生計配偶者になっていない子

(※2)次のいずれかに該当するもの

・その者が住民票に世帯主と記載されている者である場合

その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

・その者が住民票に世帯主と記載されている者でない場合

その者の住民票に世帯主との続柄が世帯主の未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

令和2年以降からの寡婦控除の要件

寡婦控除の対象となる人には、次の2パターンがあります。

・夫と離婚後に婚姻していない人で、かつ扶養親族がいる人

・夫と死別後に婚姻していない人又は夫の生死の明らかでない一定の人

上記のいずれも、以下の2つの要件を満たす必要があります。

・本人の合計所得金額が500万円以下であること

・本人に事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと

令和2年からの「ひとり親控除」「寡婦控除」を受ける方法

「ひとり親控除」や「寡婦控除」は、年末調整でも確定申告でも受けられます。

年末調整で控除を適用するには

年末調整で「ひとり親控除」や「寡婦控除」を適用するには、年末調整を受ける側から会社に「給与所得者の扶養控除等申告書」を、「ひとり親控除」や「寡婦控除」の欄にチェックを入れて提出します。

扶養控除等申告書は、1年間の源泉徴収税額を決める役割があるため、その年の最初の給与が支払われる日の前日までに会社に提出しなければならない書類です。

通常は年始に提出し、その年の年末調整の前に再度内容に変更がないかを確認します。

内容に変更があるときのみ、その異動内容を記載して会社に再提出します。

ただし、令和2年分の扶養控除等申告書の控除区分は「寡婦」「特別の寡婦」「寡夫」の旧区分となっていますので、会社は、旧区分で控除を把握している状況です。

そのため、令和2年分のみ通常とは異なる申告のポイントがあります。

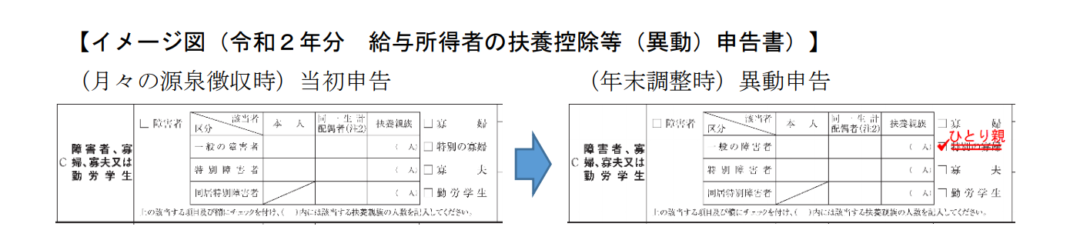

令和2年分の年末調整の申告方法

令和2年分の年末調整で、会社に改めて申告が必要となるのは、以下のパターンです。

・年始の申告:控除なし→年末調整:ひとり親控除を適用

→例:未婚の母にあたる人が令和2年から初めて控除を受けるケース

・年始の申告:旧区分の寡婦(夫)や特別の寡婦→年末調整:控除なし

→例:旧区分では控除の対象であったが、追加要件を満たせず控除対象外となるケース

具体的な申告方法ですが、国税庁のFAQでは、下記のように区分を修正するなどして提出することとされています。

(出典)国税庁:ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)「8 令和2年分の年末調整時の申告」

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

このほか、新区分に変わっている「令和3年分」の扶養控除等申告書を「令和2年分」に訂正して提出してもよいとされています。

国税庁:給与所得者の扶養控除等の(異動)申告

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

また、令和2年10月から公開された「年末調整控除申告書作成用ソフトウェア」を使って扶養控除等申告書を改めて作成することも可能です。

年末調整で控除を受けなかった場合は、確定申告で受けることができます。

ひとり親控除・ひとり親控除以外の寡婦控除の年末調整を税理士が解説記事まとめ

・令和2年以降は「ひとり親控除」「寡婦控除」の2区分になる

・控除を受けるには年末調整か確定申告を行う

・令和2年分の年末調整は「扶養控除等申告書」が旧区分になっているため、申告方法に注意が必要

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】