退職金を支給するときに会社が行う税務関係の手続き

2021.01.27

退職金の支給は、給与や賞与のように毎年行われるものではありません。

そのため、どういった手続きをいつまでに行わなければならないか、毎回確認することが大切です。

この記事では、退職金を支給するときに会社が行う税務関係の手続きをまとめています。

退職金を支給するときに会社が行う手続き

申告書の提出を受ける

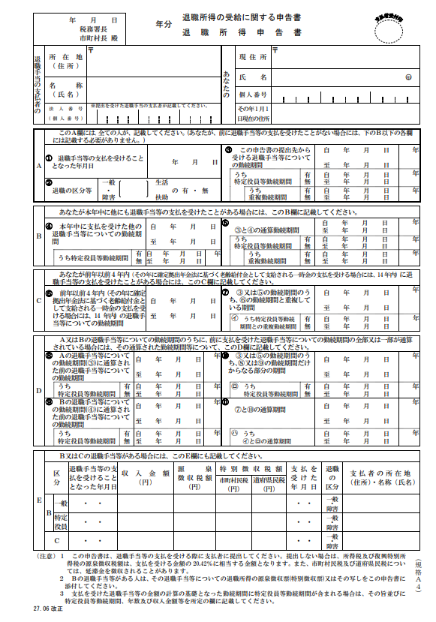

「退職所得の受給に関する申告書」(退職所得申告書)とは、退職する人から会社に、退職金の支払いを受けるときまでに提出する書類です。

この書類を受け取る目的は、退職金から会社が徴収する所得税・住民税を計算するためです。

提出が受けられなかったときの対処法もあるのですが、提出しなければ退職者が後に確定申告をすることになります。

そしてほとんどの退職者は、申告書を提出すること自体を知らないので、通常は、退職前に会社から提出を促します。

(出典)国税庁「退職所得の受給に関する申告」(退職所得申告書)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_37.htm

「退職所得の受給に関する申告書」に主に何が書かれているかというと、

・退職の区分(一般・障害)(※)

・生活の扶助の有無

・退職金にかかる勤続期間(うち特定役員としての勤続期間)

・本年中に受け取った他の退職金について

・前年以前4年以内に受けた退職金について

これは、源泉徴収税額の計算に必要な「勤続年数」などを判定するために必要な情報となります。

(※)在職中に障害者となったことが直接の原因で退職した場合…「障害」

退職金の支給時に所得税・住民税を徴収する

「退職所得の受給に関する申告書」の内容にもとづき、退職金の支給時に、所得税及び復興特別所得税と住民税の徴収を行います。

いずれも退職金から計算した退職所得に、それぞれの税率をかけて計算します。

なお、同じ年に2社以上から退職金を受ける退職者について、後に支給する会社の源泉徴収税額が計算上マイナスとなる場合があります。

これが給与の年末調整であれば会社から還付するところですが、退職金は会社から還付をしません。(所得税法基本通達201-2)

このときは源泉徴収額を0円とし、後は退職者が個人で確定申告を行い、精算してもらいます。

2社以上から退職金を受ける退職者の源泉徴収については、こちらの記事をご覧ください。

所得税・住民税を納付する

退職金の所得税及び復興特別所得税の納期限は、給与と同じで、原則は支払った翌月の10日まで(納期の特例を適用しているときは各期限まで)に納付します。

住民税は、支払った翌月の10日までに納税します。

<納期の特例>

・1月~6月に支払った退職金…7月10日まで

・7月~12月に支払った退職金…翌年1月20日まで

「退職所得の源泉徴収票(特別徴収票)」を退職者に交付する

会社は「退職所得の源泉徴収票(特別徴収票)」を作成し、退職者に、退職後1か月以内に交付します。(所得税法第226条第2項)

「退職所得の源泉徴収票(特別徴収票)」を提出する

提出の対象となるのは、法人の役員等(取締役、執行役、会計参与、監査役、理事、監事、清算人、相談役、顧問等)に対して支払われる退職金の源泉徴収票(特別徴収票)です。

原則として退職後1か月以内に税務署、退職者の住所地の市区町村(支払った年の1月1日時点の住所)に提出することとされていますが、その年の分を取りまとめて翌年の1月31日までに提出してもよいとされています。

申告書を保存する

会社は、「退職所得の受給に関する申告書」を退職金を支払う年の翌年1月10日の翌日から7年間保存します。税務署から提出を求められたときは、それに応じる必要があります。(所得税法第203条第1項、同法施行規則第77条第7項)

退職金を支給するときに会社が行う税務関係の手続き

記事まとめ

【退職金を支払うときの税務手続き】

・退職者から「退職所得の受給に関する申告書」の提出を受ける

・退職金の支給時に所得税・住民税を徴収する

・所得税・住民税を納付する

・「退職所得の源泉徴収票(特別徴収票)」を退職者に交付する

・「退職所得の源泉徴収票(特別徴収票)」を提出する

・申告書を保存する

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】