圧縮記帳と特別償却・税額控除の併用について

2021.04.26

補助金をもらって固定資産を取得したとき、圧縮記帳を行うことでゆとりをもった設備投資ができます。

この補助金による圧縮記帳は、投資促進税制や経営強化税制などによる特別償却・税額控除と併用できます。

圧縮記帳と特別償却・税額控除は併用できる

補助金で購入した固定資産でも特別償却・税額控除ができる

そもそも「補助金で購入したものに優遇税制が適用できるのか」というと、意外にも基本的に可能です。

ただし、補助金の個別のルールによって優遇税制との併用を特別に制限している場合は、併用できません。

特別償却・税額控除と併用できる圧縮記帳は限定的

圧縮記帳は、補助金をもらって固定資産を取得したとき以外にも適用できるケースが複数定められています。

これらのケースは

・法人税法に定められているもの

・租税特別措置法に定められているもの

に大別できます。

一方、投資促進税制や経営強化税制などは租税特別措置法に定められた税制です。

これらの税制を適用する固定資産に対し、同じ法律で定められた別の規定を併用することはできません。

そのため、租税特別措置法に定められる圧縮記帳との併用はできないことになります。

これに対し、法人税法に定められた圧縮記帳であれば、併用することができます。

補助金をもらって固定資産を取得するケースでの圧縮記帳は、法人税法に定められたものですので、特別償却や税額控除と併用することができます。(法人税法第42条・第43条など)

このように、すべての圧縮記帳と特別償却・税額控除が併用できるわけではないのでご注意ください。

併用するときの取得価額の判定

設備の取得価額の判定

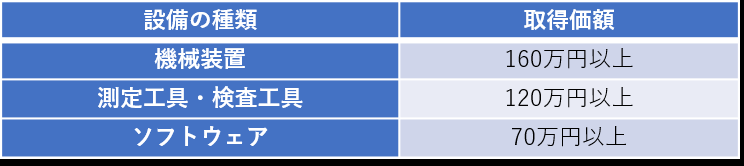

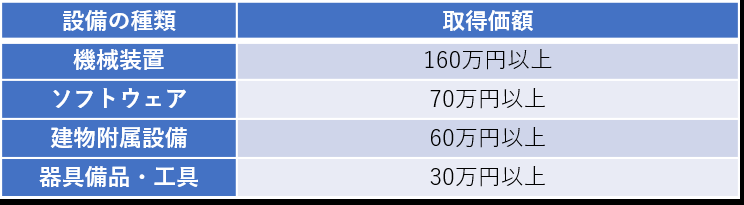

投資促進税制や経営強化税制の対象となる固定資産は、一定額以上の取得価額のものに限られています。

【投資促進税制】

【経営強化税制】

この取得価額の判定は、圧縮記帳の適用を受けた「後」の金額で行います。

圧縮記帳を行うことによって、取得価額が下がり、基準を満たさなくなる可能性があるので注意が必要です。

特別償却・税額控除の計算対象となる取得価額

特別償却・税額控除それぞれの限度額は、固定資産の取得価額から計算されます。

【投資促進税制】

※資本金の額が3,000万円以下の法人や個人事業主のみ

【経営強化税制】

※資本金の額が3,000万円以下の法人や個人事業主のみ

この取得価額の判定も、圧縮記帳の適用を受けた「後」の金額で行います。

圧縮記帳と特別償却・税額控除の併用について記事まとめ

・補助金を受け取って取得した固定資産でも優遇税制の適用は可能

・さらに圧縮記帳との併用も可能

・取得価額の判定は、圧縮記帳を適用した「後」の額で行う

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】