裁決事例から見る「更正の予知」のあり・なし

2021.06.7

この記事は、加算税に関する更正の予知について解説しています。

更正の予知とは

修正申告で加算税がかることがある

税務調査によって過少申告であることが発覚すると、基本的には、まず修正申告をするよう求められます。

このような形で修正申告に至った場合、不足していた税額を納めることに加えて、過少申告加算税という税金が追加で生じることがあります。

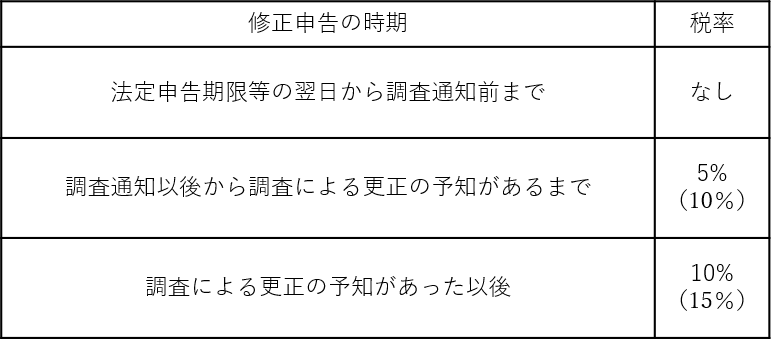

追加で生じるかどうかは、どのタイミングで修正申告を行ったかによって変わります。

【過少申告加算税の税率】

( )は修正申告によって納税する額に、期限内申告による税額か50万円のいずれか多い額を超える部分があるとき

このことから、申告した内容に誤りがあるとわかったときは、なるべく早く自分から申告したほうが良いです。

それが「更正の予知」があるまでに行われたものであれば、過少申告加算税がかからないからです。

更正の予知とは

更正の予知とは、「更正の処分を受けるかも」ということを、前もって認識できたことを意味します。

更正とは、期限内申告に間違いがあったとき、税務署等が「◯年に申告した◯◯税が◯◯円足りないので払ってください」という内容の処分です。

これを受けたら、納税者側から不服申立てのアクションをとらない限り、不足税額を支払うことになります。

よって、更正の予知があって行われた修正申告は、自ら決意して行ったそれとは扱いが異なるのです。

このことは、国税通則法第65条第5項に定められています。(下線は筆者によるもの)

“「第一項の規定は、修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査に係る第七十四条の九第一項第四号及び第五号(納税義務者に対する調査の事前通知等)に掲げる事項その他政令で定める事項の通知(次条第六項において「調査通知」という。)がある前に行われたものであるときは、適用しない。」”

「修正申告をした理由が、その国税についての調査があったことにより更正があることを予知したものでなければ(=自主的に申告を決意したのであれば)、調査の事前通知などがある前に行われた修正申告に限って、加算税はありません。」ということが書かれています。

調査がなければ更正の予知のしようもないということになるのですが、ここでいう調査とは、税務署がやってくる実地調査やその事前通知だけのことではありません。

平成14年2月25日の裁決事例で示された解釈を要約すると、

・課税庁が行う課税標準等又は税額等を認定するに至る一連の判断過程の一切を意味する

・証拠書類の収集、証拠の評価あるいは経験則を通じての課税要件事実の認定、更正処分に至るまでの一切の思考や判断を含む

・提出された申告書の内容を検討して、納税者に対して電話、文書等による質問をしたような場合も該当すると考えられる

となります。

過去の裁決事例から見る「更正の予知」のあり・なし

それでは、「更正があるべきことを予知してされたものでない」かどうかが、実際にはどのように判断されてきたのか、裁決事例で見ていきましょう。

更正の予知があると判断された事例

・平成24年3月7日裁決

【概要】

税務署は納税者に「平成◯年分の所得税の確定申告について尋ねたい」旨の「おたずね」と題した文書で来訪を依頼。その後、電話や、計2回の面接を経て納税者から修正申告が行われたが、それに過少申告加算税の賦課決定処分が行われた事例。

(判断の内容)

納税者は、

・送付された文書に「調査」である旨の記載がないこと

・1回目の面接は、担当者から、調査ではなく尋ねたいことがあるだけである旨を告げられたこと

・2回目の面接は、納税者から「調査」ではなく税務相談であればよいと断った上で応じたこと

などから、更正の予知がないことを主張しましたが、裁決では、文書の送付、電話、面接などの一連の過程が「調査」にあたると判断されました。

また、納税者が面接前に、申告漏れがあることを自ら確認して把握していた状況があることなどから、調査が開始していることは認識することができたとされ、納税者の修正申告は、更正の予知があって行われたものとされました。

・平成14年2月25日

【概要】

税務署が関与税理士に、電話による質問や指摘をし、その後に修正申告が行われた事例。

(判断の内容)

納税者は、

・電話の際、調査とは言われていないので調査ではなく指導と認識した

・税理士からの連絡で修正申告を提出したので、更正の予知はなかった

と主張しています。

しかし、電話連絡の際に調査である旨の明確な意思表示をしなかったとしても、電話での指摘は調査にあたると判断されました。

また、調査があったことを認識することができる程度の電話、文書等による連絡があった場合には、たとえ自発的な意思に基づき修正申告書を提出したとしても、「更正があるべきことを予知してされたものでないとき」にはあたらないとも判断されました。

「更正の予知なし」とされた事例

・平成23年5月11日

【概要】

元経理担当者の横領による隠ぺいまたは仮装があったことを会社から税務署に事前に説明し、法人税の修正申告をしたところ、重加算税の賦課決定処分が行われた事例。

(判断の内容)

裁決によると、「更正があるべきことを予知してされたものでないとき」とは、納税者が自ら修正申告を決意したとしても、その決意は単に内心にとどまるものでは足りず、客観的に認められるものでなければならないとしています。

その上で、事例では、会社は税務署に事前説明をする前から横領の全容をほぼ把握して修正申告をする決意をしていたと認められ、さらにその決意は、税務署に対する事前説明で明らかになったことから、過少申告加算税は課されず、その代わりとなる重加算税も課されないと判断されました。

裁決事例から見る「更正の予知」のあり・なし記事まとめ

税務署からの電話や文書送付、面接、そして修正申告の一連の流れで、更正の予知があったと判断されることがわかります。

また、修正申告を自発的に決意しても、それが客観的に認められる必要があります。

もちろん、すべてが上記の判断になるわけではありませんが、もし間違いがあったと気がついてどうすればいいか悩んでいる申告があるときは、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】