個人馬主の確定申告のポイント

2021.06.10

この記事では、個人馬主の所得税の確定申告で通常と異なるポイントを解説しています。

馬主の確定申告における注意点

馬主の収入は、主にレースの賞金です。

奨励金や出走手当も含めて、確定申告が必要になります。

所得区分の考え方

事業所得か雑所得になります。

いずれも、所得の計算式は以下とおりです。

【事業所得・雑所得の計算式】

総収入金額 – 必要経費

計算式は同じですが、事業所得のほうが節税に有利なルールが受けられます。

損益通算のほか、青色申告の承認申請をすれば、青色事業専従者給与を必要経費にしたり、青色申告特別控除を適用できたりします。

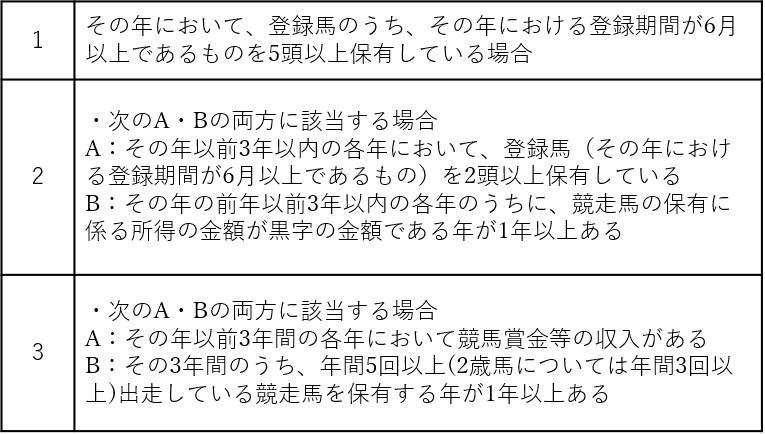

事業所得になるかどうかの判定は、事業の規模、収益の状況などを総合勘案して判定するものとされています。

しかし、それではわかりにくいので、次の1~3のいずれか一つのパターンにあたる場合は事業所得にあたるとしています。

下にいくほど、保有する馬の頭数のハードルが下がります。

ただしパターン3は、日本中央競馬会や各地方競馬組合が発行する、出走回数や賞金の証明書を、確定申告書に添付する必要があります。

賞金の源泉徴収

馬主に支払われる賞金等からは、源泉所得税が差し引かれます。

馬主が税額を計算する必要はありませんが、差し引かれる額は下記のとおりです。

【源泉所得税の計算式】

(賞金の額-控除金額)×10.21%

控除金額は、「一回に支払われる賞金の額の20%相当額」+「60万円」で計算されます。

よって、賞金額が75万円以下であれば、源泉所得税は引かれません。

なお、確定申告で、総収入金額に計上するのは源泉徴収「前」の金額です。

源泉徴収前の額をもとに、いったん所得税を計算して、そこから源泉所得税を控除した額が、実際の納税額になります。

必要経費

通常の事業と同様に、交通費や地代家賃、交際費、専門家への費用など一般の経費や減価償却費が対象になります。

なお、競争馬は減価償却の対象ですので、取得価額を耐用年数にしたがって経費にしていくことができます。

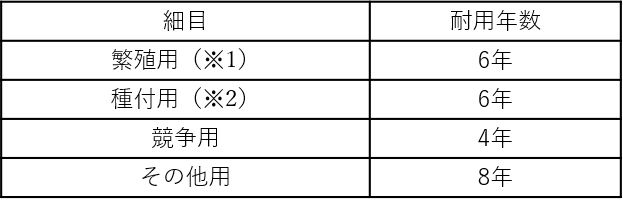

競走馬の耐用年数

耐用年数は4年で、償却方法は定額法のみとなります。

【参考:馬の耐用年数】

(※1)家畜改良増殖法に基づく種付証明書又は授精証明書のあるものに限る。

(※2)家畜改良増殖法に基づく種畜証明書の交付を受けた種おす馬に限る。

競走馬を他の用途に転用した場合、使用可能期間を見積って、翌年から新たな耐用年数で減価償却をします。

使用可能期間が明らかでないときは、10年から転用の日における満年齢(1年未満切り捨て)を控除した年数を、新しい耐用年数とします。

減価償却の開始時期

機械などであれば、事業に使用し始めた月から減価償却を計上します。

これに対して生物の減価償却は、その成熟の年齢に達した月とされ、その年齢とは馬の場合、「通常業務の用に供する年齢」とされています。

競走馬の場合、「通常業務の用に供する年齢」は、競走馬の登録が終了した月で判定します。

正確には、馬主と調教師との預託契約に基づき、

・育成牧場において競走馬としての調教が開始され、かつ、競走馬登録が終了した場合

または

・トレーニングセンター等に入厩し、かつ、競走馬登録が終了した場合

に、競走馬登録が終了した月から減価償却を開始します。

もとはトレーニングセンターの判定基準が一般でしたが、競走馬の育成環境の変化により、育成牧場のケースが付け加えられたようです。

また、上記の例外として、馬の年齢を基準に減価償却をすることも認められます。

具体的には、馬齢2歳の4月から減価償却を開始する方法です。

ただしこれを行う場合、3年間、該当する全ての馬について同じ経理を継続することが条件になります。

また、馬齢2歳の5月以降に入厩した競走馬は入厩させた月から減価償却を開始します。

個人馬主の確定申告のポイント記事まとめ

・馬主の収入は事業所得か雑所得になる

・賞金からは源泉徴収が行われるので確定申告時に調整が必要

・馬の取得価額は減価償却で必要経費にできる

・減価償却は、耐用年数4年・定額法で行う

・減価償却の開始時期は、競走馬登録月や馬齢で判定する方法がある

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】