【消費税の納税義務】税理士が仕組みをわかりやすく解説します!

2019.07.27

今回は、事業者が必ず把握しておかなければならない消費税の納税義務者となる要件について解説します。

消費税の納税義務があるのは、課税事業者のみです。

個人や法人が、次の1~3の要件のいずれか1つに該当すると課税事業者になります。

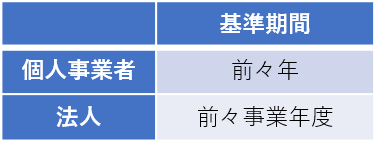

要件1:基準期間の課税売上高が1,000万円を超える事業者

基準期間の課税売上高が1,000万円を超える事業者です。

基準期間とは、次の期間のことをいいます。

課税売上高1,000万円の判定

基準期間において課税事業者である場合、その課税売上高は税抜きとなります。

これに対し基準期間において免税事業者であれば、その間の売上高は税抜きになりません。

免税事業者は、そもそも消費税が課されていないものとして扱われるからです。

たとえば、基準期間の課税取引に該当する売上高が1,020万円の場合、基準期間において課税事業者であれば、その課税売上高は、約944万円(税率8%の場合)となり、当期は課税事業者になりません。これに対し、基準期間において免税事業者であれば、課税売上高は1,020万円で当期は課税事業者となります。

前々事業年度が1年未満のとき

事業年度が1年未満の法人の場合、前々事業年度も当然に1年未満となります。

この場合の基準期間は、現在の事業年度開始日の2年前の日から1年を経過する日までの間に開始した各事業年度を合わせた期間となります。

この場合、基準期間が1年以上となることがありますが、そのときは、基準期間の課税売上高の月平均に12を乗じた金額で判定します。

要件2:特定期間における課税売上高が1,000万円を超える事業者

要件1に該当しない事業者でも、特定期間の課税売上高が1,000万円を超える場合は、課税事業者となります。

特定期間とは、次の期間のことをいいます。

ただし、課税売上高に代えて、同期間中に支払った給与の合計額で判定することもできます。

もし、特定期間の課税売上高が2,000万円、その間の給与の合計額が800万円の場合は、課税事業者になる必要はないということです。

給与の合計額には、非課税通勤手当や未払の給与は含まれません。

なお特定期間を1年分に換算する必要はありません。

前事業年度が短期事業年度の場合

「前事業年度」が7ヶ月以下しかない場合、「前々事業年度」の開始の日から6ヶ月間を特定期間として判定します。

要件3:納税義務の免除の特例に該当しない事業者

新たに開業した個人事業主や新設法人は、基準期間や特定期間がないため、原則、課税事業者になりません。

ただし、

・事業年度開始の日における資本金等の額が1,000万円以上である場合

・特定新規設立法人に該当する場合

・一定の固定資産の購入を行った場合

は、納税義務の免除の特例に該当せず、課税事業者となります。

同様に、会社合併や分割による場合や個人事業主は相続で事業承継した場合も、別途判定により課税事業者となる場合があります。

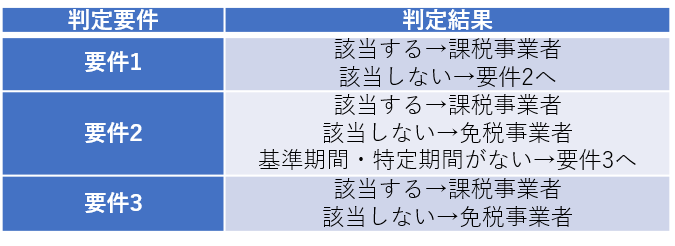

消費税の納税義務の判定方法

上記の要件1~3を踏まえて、納税義務の有無は、次の手順で判定を行います。

消費税のしくみ

消費税は、課税事業者が収受した消費税額の差額を納税します。

私たちが普段、買い物をしたときに支払う消費税は、そのお店の人が私たちに代わって納税します。

つまり、税金を負担しているのは最終的な消費者で、納税するのは販売業者などです。

負担者と納税者が異なるしくみから、消費税は「間接税」とよばれます。

ところで、お店の中には免税事業者も存在します。

免税事業者の収支には、消費税が含まれるという概念がありません。

もし免税事業者が、1,000円のものを仮に1,080円で売ったとしても、その80円は消費税ではないため納税する必要はないということです。(ただし、所得として法人税や所得税等の課税対象になります)

免税事業者とインボイス制度

現行制度は、売上の少ない事業者にまで納税義務を課すものではありません。

ただし、消費税の増税から4年後(2023年10月)に導入されるインボイス制度の下では、免税事業者は消費税の仕入税額控除の対象となる請求書等を発行できなくなる予定です。このことから、今後は免税事業者のうち、やむを得ず課税事業者を自ら選択する事業者もあるかと思います。

まとめ

今回は消費税の納税義務について解説しました。

消費税は今後も改正を重ねていくと思いますが、事業者がずっと付き合っていかなければならない税金の1つです。

消費税の納税義務や節税に関すること、インボイス制度に向けた対策などは、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】