経費になる税金とならない税金まとめ

2019.07.28

個人の確定申告において、必要経費になる税金とならない税金があることをご存知でしょうか。

ご存知の場合でも、税金の種類はとにかく沢山あって、それぞれ頻繁に支払うものではないことから、覚えづらいと感じていらっしゃる方は多いと思います。

今回は、個人の必要経費になる税金とならない税金をご紹介します。

必要経費になる税金・ならない税金一覧

必要経費になる税金、ならない税金について、主なものはこちらです。

必要経費になる税金については、その税額が確定したとき、あるいは支出したときに、その額を「租税公課」に計上します。

必要経費にならない税金を支出したときは「事業主貸」に計上します。

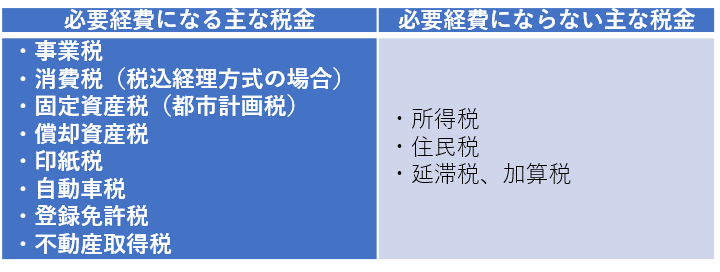

必要経費になる主な税金

事業税

事業税とは、事業所を構えている都道府県に対して支払う税金です。

行政サービスを受けていることに対する税金であるため、所得税とは異なり、必要経費に算入することができます。

事業所税

人口集中による都市機能の低下を防止するなどの目的で、一定の大都市や周辺都市に事業所を構えている事業者に課税される税金です。

床面積や従業者数などを基準に課税され、市町村への申告が必要になります。

消費税

課税取引について発生した消費税を、課税事業者が税務署に申告して納める税金です。

税込経理方式を適用した場合、確定した納税額は「租税公課」として処理します。

これに対し、税抜経理方式では、納税額を「租税公課」とはしません。

納税額を「租税公課」とするのは、売上に含まれている消費税との相殺に近い処理ですので、税込経理方式が節税になるわけではありません。

固定資産税(都市計画税)

土地と家屋について、1月1日の所有者を基準に市町村から課税される税金です。

事業専用の建物の固定資産税や、家事按分によって事業用部分であることが区別できる固定資産税については、必要経費に算入することができます。

これと同様に、不動産の所在地によって発生する都市計画税も必要経費に算入することができます。

償却資産税

事業用の固定資産のうち、建物、建物附属設備を除くものに課税される税金です。

市町村への申告が必要になります。

印紙税

契約書や領収書など、作成した文書に課される税金です。

収入印紙を貼ることによって納税するという特性から、一般的に、収入印紙をまとめて購入して「貯蔵品」とし、使用のたびに「租税公課」で経費にしていく処理が多いかと思います。

自動車税

毎年4月1日を基準に、自動車の所有者に課税される税金です。

事業専用の車両の自動車税や、家事按分によって事業用部分であることが区別できる自動車税について、必要経費に算入することができます。

登録免許税

不動産登記や商業登記などで発生する税金です。

金額によっては、収入印紙で納税することもできます。

不動産取得税

不動産を取得したときに、都道府県に納める税金です。

不動産売買を行う事業では頻繁に発生しますが、それ以外では稀となります。

必要経費にならない主な税金

必要経費にならない主な税金は、

・所得税(復興特別所得税を含む)

・住民税

・延滞税、加算税

です。

所得税は、その税金を負担できる能力があることに対して課税されるもので、事業税のような行政サービスから受ける利益に対応する税金とは異なり、必要経費に算入できません。

また、延滞税、加算税、その他罰金、科料、過料といったペナルティについても、必要経費に算入することはできません。

源泉徴収税の控除を忘れずに

所得税は経費になりませんが、年の途中に所得税や復興特別所得税を源泉徴収された額があるときは、確定申告時に、所得税の納税額から控除することができるため、忘れずに計上しましょう。

給与や年金であれば、源泉徴収票で確認することができます。

個人に対する報酬や不動産の賃貸料などであれば、請求書や領収書を保管して金額を確認しましょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】