障害者に関する「扶養親族等の数」の正しい数え方

2021.08.31

給与の源泉徴収で間違えやすい、障害者に関する「扶養親族等の数」の数え方を解説します。

「扶養親族等の数」に加算される障害者の範囲

「扶養親族等の数」に加算される障害者とは、「障害者控除」の対象になる税法上の障害者のことです。

税法上の障害者には一般障害者と特別障害者の区分がありますが、扶養親族等の数え方においては、「同居特別障害者」だけがプラス2名、それ以外は1名になるという違いが重要になります。

一般障害者・特別障害者の違いとは

一般・特別障害者の判定基準は、国税庁のホームページで確認できます。

判定基準は複数あって、たとえば身体障害1級・2級を特別障害者とするような、障害の等級による基準や、寝たきりで複雑な介護を半年以上必要とする人を特別障害者とするような、実際の障害者の常況による基準があります。

どれか一つの判定基準にあてはまれば、税法上の障害者に該当します。

(参考)国税庁HP:障害者控除

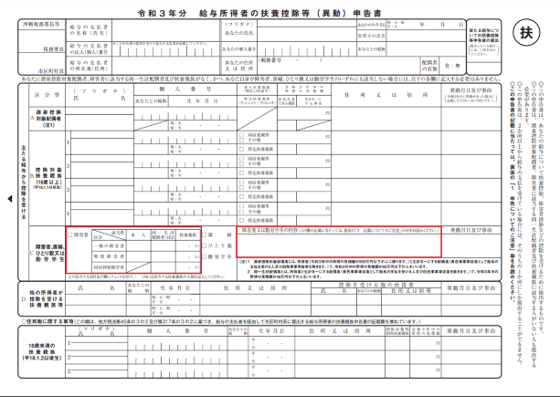

該当するかどうかは、提出を受けた「扶養控除等申告書」のうち、主に中段の欄(下記の赤枠)の内容で、給与計算の担当者が判定します。

(出典)国税庁HP:給与所得者の扶養控除等の(異動)申告より(赤枠は筆者によるもの)

障害者に関する「扶養親族等の数」の数え方

扶養親族等の数に数えることができるのは、

・納税者本人(従業員)

・本人の配偶者

・本人の扶養親族

が、税法上の障害者にあたる場合です。

本人が税法上の障害者にあたる場合とは

納税者本人(従業員本人)が、税法上の一般障害者または特別障害者にあたる場合、扶養親族等の数に「1名」を加算します。

所得上限などの要件はありません。

なお「同居特別障害者」にあたる可能性があるのは、配偶者か扶養親族が障害者である場合だけですので、本人が障害者にあたるときは、扶養親族等の数も必ず「1名」となります。

配偶者・扶養親族が税法上の障害者にあたる場合

障害者として扶養親族等の数に加えることができる配偶者・扶養親族とは、下記の4つの要件をすべて満たす者です。

・合計所得金額の見積もり額が年48万円以下である

・本人と同一生計である

・青色・白色事業専従者でない

・税法上の一般・特別障害者にあたる

上記の要件を満たす配偶者や親族がいる場合、1人につき扶養親族等の数に「1名」を加算します。

なお、配偶者や親族が「特別障害者」にあたり、かつ、本人・配偶者・生計を一にする親族のいずれかと「同居」している場合、「同居特別障害者」として、扶養親族等の数は「2名」になります。

つまり配偶者や扶養親族に障害者がいるときは、「プラス1人」のパターンと「プラス2人」のパターンがあるということです。

それぞれのパターンの要件をまとめると、下記のようになります。

同居・同一生計の違い

「同居」とは同じ家で生活をしていることをいい、「同一生計」とは同じ収入源で生活することをいいます。

別居していても仕送りなどで養っていれば、「同一生計」に該当します。

障害者に関する「扶養親族等の数」の正しい数え方 まとめ

納税者本人・配偶者・扶養親族が、税法上の障害者にあたる場合、「扶養親族等の数」に「1人」を加算することができ、同居特別障害者のみ2人を加算します。

なお、配偶者や親族が障害者のときは、配偶者控除・扶養控除の対象要件と合わせて、扶養親族等の数に何名加算するかを考える必要があります。

こちらの記事で、具体的な事例を基に解説しています。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】