配偶者・扶養親族に障害者がいる場合の扶養親族等の数え方を具体例で解説

2021.09.2

この記事では、給与計算の源泉徴収事務で間違えやすい、配偶者・扶養親族に障害者がいる場合の扶養親族等の数え方を具体例で解説します。

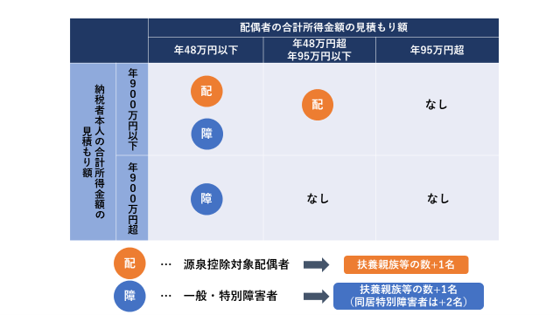

配偶者が障害者である場合の扶養親族等の数え方

配偶者が税法上の障害者にあたる場合、扶養親族等の数は、

・源泉控除対象配偶者として「1人」加算できるか

・障害者として「1人」(同居特別障害者は「2人」)加算できるか

をそれぞれ考えなければなりません。

源泉控除対象配偶者と障害者にあたる配偶者の違い

「源泉控除対象配偶者」と「障害者」にあたる配偶者の違いは、配偶者本人と納税者本人(=従業員本人)の所得上限にあります。

源泉控除対象配偶者は「年95万円以下」ですが、障害者は「年48万円以下」です。

また、源泉控除対象配偶者には納税者本人にも「年900万円以下」の所得上限があります。

よって、下記のようにパターン分けして、扶養親族等を数える必要があります。

具体例

ここからは、配偶者が障害者であるときの具体例で、扶養親族等の数を数えてみましょう。

【例1】

配偶者の状況

・一般障害者にあたる

・納税者本人と生計を一にしている

・年間の所得(見積額):40万円

納税者本人の状況

・年間の所得(見積額):1,000万円

→ 扶養親族等の数は1人になります。(障害者控除のみ)

【例2】

配偶者の状況

・特別障害者にあたる

・納税者本人と同居し、生計を一にしている

・年間の所得(見積額):0円

・青色・白色事業専従者にあたらない

納税者本人の状況

・年間の所得(見積額):800万円

→ 扶養親族等の数は3人になります。(源泉控除対象配偶者1人+同居特別障害者2人)

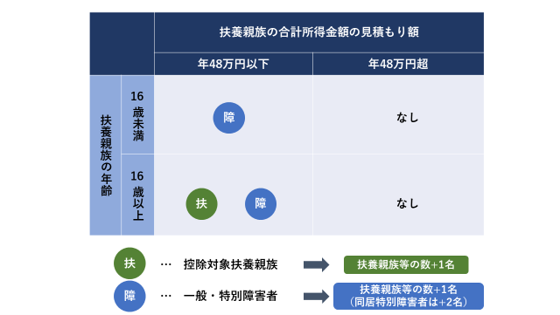

親族が障害者である場合の扶養親族等の数え方

親族が税法上の障害者にあたる場合も、

・控除対象扶養親族として「1人」加算できるか

・障害者として「1人」(同居特別障害者は「2人」)加算できるか

の2点を考えなければなりません。

年齢の違いに注意

「控除対象扶養親族」と「障害者」にあたる扶養親族の違いは、年齢制限にあります。

控除対象扶養親族は16歳以上に限られますが、障害者は年齢を問いません。

つまり、控除対象扶養親族にあたらない親族でも、障害者として「扶養親族等の数」に加算できる場合があります。

所得上限はどちらも「年48万円」です。

よって、下記のようにパターン分けされます。

具体例

ここからは具体例で、扶養親族等の数を数えてみましょう。

【例1:父(60歳)】

父の状況

・特別障害者にあたる

・納税者本人と同居し、生計を一にしている

・年間の所得(見積額):40万円

→ 扶養親族等の数は3人になります。(控除対象扶養親族1人+同居特別障害者2人)

なお、仮に納税者本人が父と同居していなくても、配偶者等と同居していれば同居特別障害者の要件を満たします。

【例2:長男(10歳)】

・一般障害者にあたる

・納税者本人と生計を一にしている

・年間の所得(見積額): 0円

→ 扶養親族等の数は1人になります。(障害者控除のみ)

障害者に関する「扶養親族等の数」の正しい数え方 まとめ

配偶者・扶養親族に障害者がいる場合、扶養親族等の数が1人になる場合と2人になる場合があります。

また、源泉控除対象配偶者・控除対象扶養親族として1人を加算するかどうかも、それぞれ正しく判定しなければなりません。

源泉控除対象配偶者・控除対象扶養親族の要件については、こちらの記事をご覧ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】