給与計算の「扶養親族等の数」の正しい数え方

2021.08.26

この記事では、給与計算で迷いやすい「扶養控除等の数」の数え方について解説します。

扶養親族等の数とは

「扶養親族等の数」を正しく数えることによって、毎月の源泉徴収税額に人的控除(配偶者控除、扶養控除、障害者控除、ひとり親・寡婦控除、勤労学生控除)をある程度まで反映させることができます。

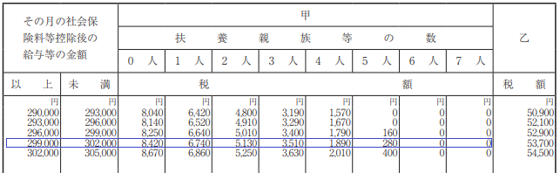

たとえば、社会保険料控除後の月給が30万円のときの源泉徴収税額は、通常8,420円ですが、もしその人の「扶養親族等の数」が4人の場合、1,890円になります。

(出典)国税庁HP:令和3年分 源泉徴収税額表の一部(青枠は筆者によるもの)

扶養親族等の数は、その人から提出を受けた「給与所得者の扶養控除等申告書」などの内容から、給与計算の担当者などが判断します。

扶養控除等の数の数え方

扶養親族等の数に数えることができるのは、従業員本人(以下、「本人」)、その配偶者、その親族のうち、一定要件を満たす人です。

要件を満たす人が1人いれば、通常、扶養親族等の数を「プラス1」でカウントしますが、配偶者や扶養親族が「同居特別障害者」にあたる場合のみ、「プラス2」でカウントします。

【扶養親族等の数:+1人】

・配偶者が源泉控除対象配偶者にあたる場合

・親族が控除対象扶養親族にあたる場合

・本人がひとり親・寡婦、勤労学生にあたる場合

・本人・配偶者・扶養親族が税法上の一般・特別障害者にあたる場合

【扶養親族等の数:+2人】

・本人・配偶者・生計を一にする親族が、特別障害者である配偶者・扶養親族と同居している場合

この記事では、「プラス1」でカウントするもののうち、

・配偶者が源泉控除対象配偶者にあたる場合

・親族が控除対象扶養親族にあたる場合

・本人がひとり親・寡婦、勤労学生にあたる場合

について解説します。

障害者がいる場合のカウントは、実務で間違いが起こりやすいため、別記事で詳しく解説します。

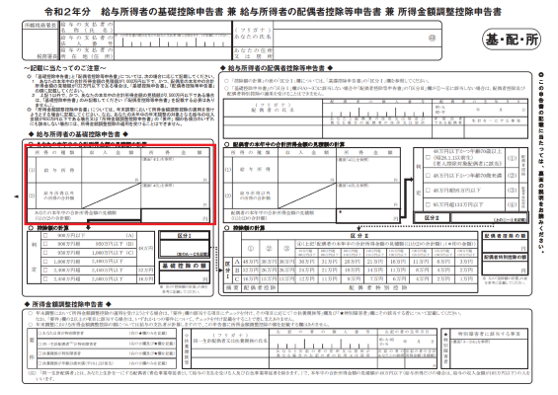

配偶者が源泉控除対象配偶者にあたる場合とは

源泉控除対象配偶者とは、本人(合計所得金額の見積もり額が年900万円以下)と生計を一にする配偶者のうち、

・合計所得金額の見積もり額が年95万円以下

・青色・白色事業専従者でない

をすべて満たす人のことです。

これは、配偶者控除・配偶者特別控除によって38万円の控除を受けられる配偶者の範囲でもあります。

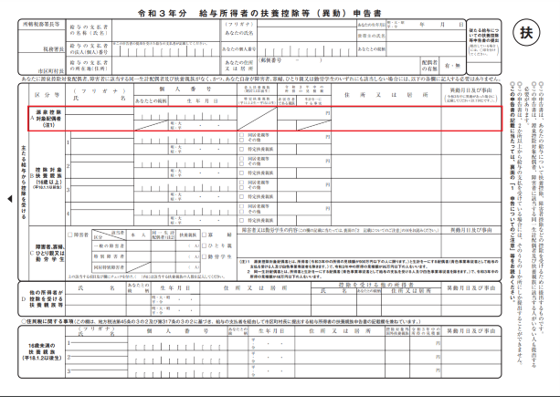

源泉控除対象配偶者にあたるかどうかは、扶養控除等申告書や基礎控除等申告書の、下記の赤枠の欄で確認をします。

(出典)国税庁HP:給与所得者の扶養控除等の(異動)申告より(赤枠は筆者によるもの)

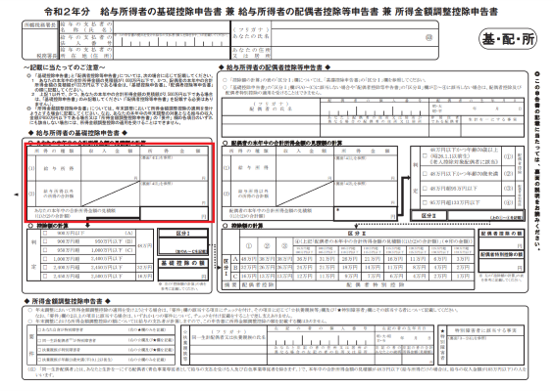

(出典)国税庁HP:給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告より(赤枠は筆者によるもの)

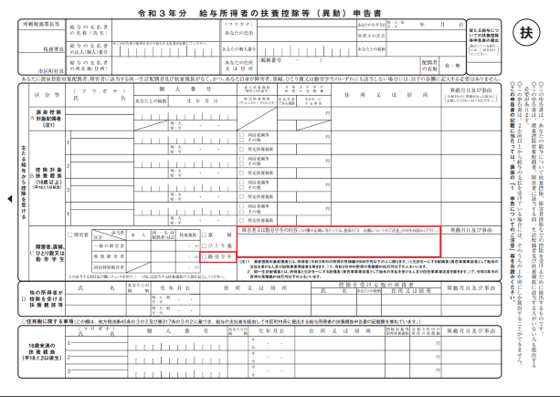

親族が控除対象扶養親族にあたる場合とは

控除対象扶養親族とは、従業員と生計を一にする親族のうち、下記の要件をすべて満たす親族をいいます。

・年末時点で、満16歳以上である親族(翌年1月1日生まれを含みます)

・合計所得金額の見積もり額が年48万円以下

・青色・白色事業専従者でない

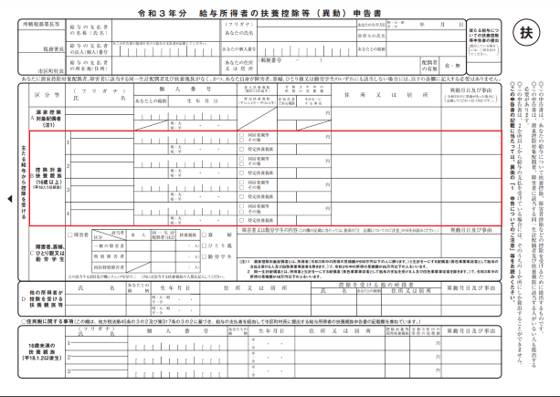

控除対象扶養親族にあたるかどうかは、下記の赤枠の欄で確認をします。

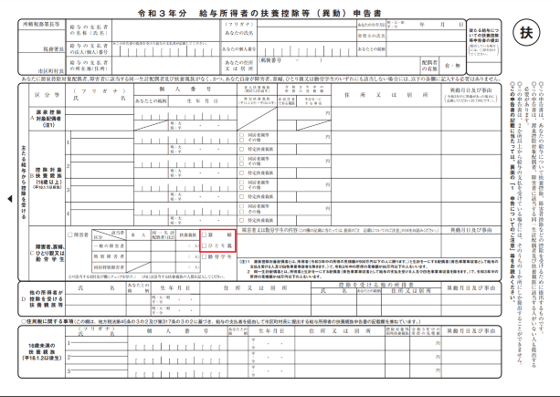

本人がひとり親・寡婦にあたる場合とは

本人がひとり親か寡婦のいずれかにあたる場合、扶養控除等の数に1名を加えます。

ひとり親とは

下記の要件をすべて満たす親をいいます。

・本人に事実上婚姻関係にある一定の人がいないこと

・本人の合計所得金額が500万円以下であること

・生計を一にする子(その年の総所得金額等の見積もり額が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人)がいること

寡婦とは

令和2年分からの寡婦は、ひとり親に該当しない人で、下記のア・イのいずれか一つにあてはまる人をいいます。

ア 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

イ 夫と死別した後婚姻をしていない人(夫の生死が明らかでない一定の人を含む)で、合計所得金額が500万円以下の人

ひとり親・寡婦の判定は、年末の状況で行います。

年の途中でひとり親・寡婦に該当することになった従業員には、異動申告書(扶養控除等申告書と兼用)を出し直してもらうか、関係する項目を補正してもらいます。

合計所得金額は、基礎控除等申告書で判定します。

本人が勤労学生にあたる場合とは

従業員本人が、下記の要件を満たす「勤労学生」にあたる場合も、扶養控除等の数に1名を加えます。

・合計所得金額が65万円以下で、かつ、給与など勤労に基づく所得以外の所得が10万円以下であること(例:給与の収入金額が年120万円以下で、その他の所得が年10万円以下)

・学校教育法に規定する学校(小学校~大学・高専)、学校法人、職業訓練法人による一定の課程の学生、生徒であること

勤労学生にあたるかどうかは、下記の赤枠の欄で確認をします。

給与計算の「扶養親族等の数」の正しい数え方 まとめ

「扶養親族等の数」に数えることができるのは、本人に源泉控除対象配偶者・控除対象扶養親族がいる場合、本人・配偶者・扶養親族の中に税法上の一般・特別障害者がいる場合、本人がひとり親・寡婦・勤労学生にあたる場合です。

これらに該当する人がいれば「扶養親族等の数」に通常1名を加算しますが、「同居特別障害者」がいる場合のみ2名を加算します。

障害者がいる場合の「扶養親族等の数」の数え方は、別記事で詳しく解説しています。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】