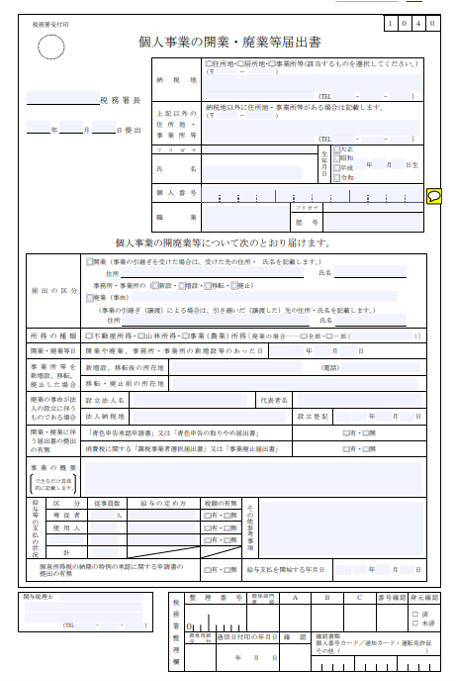

個人開業届の記載項目の内容・意味の解説

2021.09.24

個人事業主の開業届の各項目について解説します。

(出典)国税庁HP:[手続名]個人事業の開業届出・廃業届出等手続より

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

個人事業主の開業届とは

事業所得、不動産所得、山林所得のいずれかが発生する事業を始めた個人が、事業開始から1か月以内に納税地の税務署に提出する書類です。

開業届は、廃業や事務所の移転等を届け出る書類と兼用様式になりますので、記載する必要のない項目もあります。

各項目の解説

届出の区分

「開業」にチェックをします。

事業を、例えば相続などで引き継いだ場合、引き継いだ者の住所・氏名を記載します。

所得の種類

新しく始める事業から生じる所得が、事業所得、不動産所得、山林所得のどれにあたるかを選びます。

・事業所得

農業、漁業、製造業、卸売業、小売業、サービス業など、さまざまな事業から生じる所得

・不動産所得

不動産の貸付け、地上権などの権利の設定・貸付けによって生じる所得

・山林所得

山林を伐採して譲渡したり、立木のままで譲渡したりすることで発生する所得

開業・廃業等日

開業日を記載します。

この日付けは、青色申告承認申請書の提出期限に関わります。

事業所等を新増設、移転、廃止した場合

記載する必要はありません。

開業・廃業に伴う届出書の提出の有無

「青色申告承認申請書」又は「青色申告の取りやめ届出書」

開業届に関係するのは、「青色申告承認申請書」です。

提出する場合は「有」を、提出しない場合は「無」を選択します。

「有」の場合、この開業届と一緒に提出することが一般的です。

ここで「有」を選択しても「青色申告承認申請書」を提出したことにはならないため注意してください。

青色申告承認申請書の詳しい書き方はこちらを参照してください。

消費税に関する「課税事業者選択届出書」又は「事業廃止届出書」

開業届に関係するのは、「課税事業者選択届出書」です。

提出する場合は「有」を、提出しない場合は「無」を選択します。

個人事業主は、前々年の課税売上高が1,000万円を超えると消費税の課税事業者になります。

よって、開業した年とその翌年は、原則、課税事業者になることはありません。

しかし、そこをあえて消費税の課税事業者になり、消費税の確定申告をしたい場合に、この届出書を別途提出します。

目的は、消費税の還付を狙うときで、たとえば、初年度に高額な機械などの設備投資の予定がある場合に検討されます。

ただし、課税事業者を選択すると、2年間はそれを辞めることができないため、たとえ1年目に消費税の還付を受けられても、2年目の納税額を含めて本当に得か検討しなければなりません。

なお、開業届で「有」を選択しても、「課税事業者選択届出書」を提出したことにはなりません。

提出期限や様式は、こちらをご確認ください。

国税庁:消費税課税事業者選択届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_01.htm

事業の概要

新しく始める事業の内容を、簡潔でよいので具体的に記載します。

書き方に決まりはありませんが、届け出の趣旨から、所得の種類が判断できる程度の説明は必要であると考えられます。

給与等の支払の状況

個人事業主として給与を支払うとき、その給与から所得税を源泉著収し、原則、徴収した翌月10日までに税務署に納付しなければなりません。

この項目は、源泉徴収税額が発生するかどうかを税務署が把握するために設けられたものです。

専従者・使用人の数と給与の定め方

「届け出の時点」で決まっている、「専従者」や「使用人」の数を記載します。

「専従者」とは、事業主と生計を一にしている配偶者や親族のうち、今回届け出る事業に専従している(その年の半分を超える期間、その事業に専従している)人数を記載します。

「使用人」とは、一般の従業員のことで、正規雇用、アルバイト等を問いません。

「給与の定め方」は、日給・月給等の区分を記載します。

税額の有無

専従者・使用人ごとの給与額と扶養親族等の状況等から、源泉徴収する税額があるかどうかを判断した上で記載します。

もし専従者のうち、1人でも源泉徴収税額が発生する人がいれば、税額の有無は「有」、使用人も同じです。

もし1人もいなければ、それぞれ「無」を選択します。

源泉徴収税額は、各人から提出を受けた「扶養控除等申告書」の内容と、下記の源泉聴取税額表に記載された源泉徴収税額で決まります。

なお、ここで「有」を選択していると、税務署から事業主宛てに、源泉所得税を納付するための納付書や年末調整の関係書類が送られてくると考えられます。(税務署によって運用が異なる可能性があります)

国税庁:令和3年分 源泉徴収税額表

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2020/02.htm

源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉徴収税額は原則、源泉徴収した翌月10日までに納付しますが、給与の支給対象が常時10人未満であれば、「源泉所得税の納期の特例の承認に関する申請書」を提出し、毎月の納付を、①「1月から6月の徴収分」と②「7月から12月の徴収分」に分けて、年2回の納付にすることができます。

納期限は、①が7月10日、②が翌年1月20日になります。

この申請書を提出する場合は「有」を選択します。

くどいようですが、「有」を選択しても、申請書を提出したことにはなりません。

国税庁: 源泉所得税の納期の特例の承認に関する申請

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

給与支払いを開始する年月日

給与等の支払を開始する予定日を記載します。すでに支払いを始めている場合は、その開始日を記載します。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】