個人で不動産賃貸を始めるときの届け出

2021.09.28

個人で不動産賃貸を始めるときの税務関係の手続きについて解説します。

不動産賃貸を始めたら税務署と県に届け出をする

個人で不動産賃貸を始めたら、税務署と都道府県税事務所への手続きが必要です。

税務署は所得税及び復興特別所得税を、都道府県税事務所は個人事業税を徴収する機関として、不動産賃貸に関わることになります。

税務署には「個人事業の開業届」を提出

税務署には「個人事業の開業届出書」を提出します。

提出期限は、事業開始(賃貸開始)から1か月以内です。

マイナンバーの記載欄があるため、記載した場合には、番号確認・身分確認書類の添付(あるいは窓口での直接提示)が必要になります。

提出先の税務署

開業届の提出先は、納税地を管轄する税務署です。

納税地とは、基本的に住所地をいいます。

賃貸物件の所在地ではありません。

もし自宅とは別に事務所などを構えている場合は、事務所の所在地を納税地とすることも認められます。

「個人事業の開業届」以外で税務署に提出する書類

必要に応じて、下記の書類も提出します。

・所得税の青色申告承認申請書

→ 青色申告をしたい場合に提出します。

・青色事業専従者給与に関する届出書

→ 青色申告をする人のうち、生計を一にする配偶者や親族である「事業専従者(=事業年度の2分の1を超える期間において、その事業に専従する人)」の給与を必要経費に算入するために提出します。

・源泉所得税の納期の特例の承認に関する申請書

→ 給与を10人未満に対して支払う場合、源泉徴収税額の納税を、「毎月」から「年2回」に変更するための申請です。

・所得税の減価償却資産の償却方法の届出書

→ 事業用の固定資産の減価償却の方法を、法定の償却方法(定額法)から定率法等に変更したい場合に提出します。ただし、定額法から変更できない資産もあります。(例:平成28年4月以降に取得した建物や建物附属設備等)土地は減価償却の対象になりません。

都道府県には「開業報告書」を提出

都道府県税事務所には、「個人事業の開業報告書」を提出します。

様式や書類の名称、提出期限は、都道府県によって異なります。

愛知県の場合は、愛知県の下記のホームページから様式をダウンロードすることができます。

愛知県:県税Q&A(個人事業税)

https://www.pref.aichi.jp/soshiki/zeimu/0000034236.html#nintei-kijun

提出先は納税地を管轄する都道府県

都道府県の提出先も、賃貸物件の所在地ではありません。

まず、事務所や事業所を設けている場合は、その所在地の都道府県に提出します。

事務所や事業所とは、たとえば賃貸契約の締結や賃料の受け取り、不動産管理のための事務などを行う、店舗のようなイメージでよいです。

こうした設備を設けていない場合は、事業主の住所などのある都道府県に提出します。

事業的規模でなくても届け出を

国税庁のホームページでは、開業届を提出する必要がある人について、「事業的規模の不動産貸付け」を始めた人であるとしていますが、実務では、規模に関わらず提出します。

税務署の開業届は、規模に関わらず、税務全般に必要なさまざまな内容を記載するものになっているからです。

特に、青色申告承認申請書を提出する場合、事業の概要などは開業届がなければわかりませんので、税務署としては、開業届とセットで提出してもらうしかありません。

都道府県についても、個人事業税は、ある一定の規模以上でなければ課税されませんから、それに満たない規模であれば提出が要らないようにも思えますが、こちらも提出します。

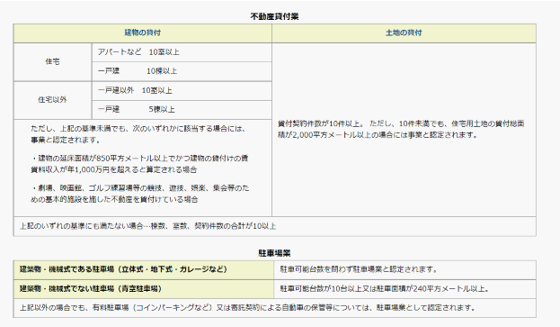

(参考)税務署と都道府県事務所の事業的規模の違い

税務署(所得税及び復興特別所得税)

下記のいずれかの基準で判定します。

・アパートなどであれば賃貸できる独立した部屋がおおむね10室以上

・戸建ての賃貸であればおおむね5棟以上

2人以上で共有している不動産を賃貸したときは、持ち分で分けずに、全体の貸付け規模から判定します。

事業的規模で不動産賃貸業を行っている場合、不動産所得の計算において、納税者に有利なルールが適用されます。

都道府県税事務所(個人事業税)

税務署の基準と似ていますが、都道府県ごとに確認が必要です。

愛知県の基準は、下記のようになります。

(出典)愛知県HP:県税Q&A(個人事業税)Q2より

https://www.pref.aichi.jp/soshiki/zeimu/0000034236.html#nintei-kijun

個人で不動産賃貸を始めるときの届け出まとめ

・個人で不動産賃貸を始めたら、貸付けの規模に関わらず税務署と都道府県税事務所に届け出を行う

・税務署には、開業届の他にも必要に応じて、青色申告承認申請書、青色事業専従者給与に関する届出書、源泉所得税の納期の特例の承認に関する申請書、減価償却資産の償却方法の届出書の提出も検討する

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】