【令和4年1月~】退職所得の受給に関する申告書(退職所得申告書)が変わります

2021.12.28

税制改正によって、令和4年分以降の退職所得の計算に「短期退職手当等」の規定が加わります。

それによって、退職者から提出を受ける「退職所得の受給に関する申告書 兼 退職所得申告書」の様式が、令和4年1月1日から変更となります。

いつの退職金から新様式になる?

国税庁の「短期退職手当等Q&A」によれば、令和4年1月1日以降に退職した者が改正法の対象となります。

よって、令和3年12月31日以前の退職者は、退職金の支給が令和4年1月1日以降であっても、改正前の法令が適用されます。

(参考)国税庁:「短期退職手当等Q&A」(Q2)

https://www.nta.go.jp/publication/pamph/01.htm#a-03

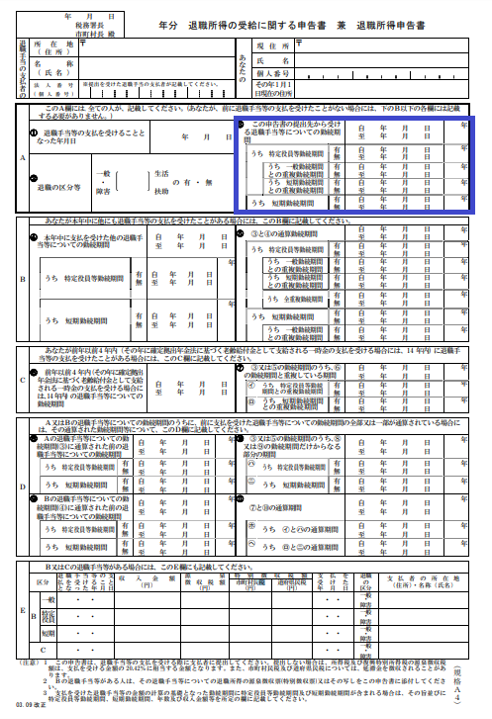

【令和4年1月以降】退職所得の受給に関する申告書(退職所得申告書)

(出典)国税庁:退職所得の受給に関する申告(退職所得申告)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_37.htm

改正箇所

改正前と同様に、上から順にA欄~E欄があります。

それぞれの役割も、改正前と同じです。

・A欄

すべての方が必ず記載します。

・B欄

その年に、すでに別の会社などから退職金を受け取っている場合に記載します。

・C欄

前年以前4年以内(※)にも退職金の支給を受けたことがある場合に記載します。

(※)その年に確定拠出年金から支給される老齢給付金(一時金)を受ける場合は14年以内

・D欄

今回の退職金(A欄またはB欄の退職金)の勤続期間のうち、前に支給された退職金と通算されている勤続期間があれば記載します。

・E欄

すでに源泉徴収を受けている退職金がある場合(B欄またはC欄の退職金がある場合)に、その税額等を記載します。

改正された箇所は、各欄に「短期退職手当等」に関する欄が設けられたことになります。

わかりやすい事例で、A欄の③「この申告書の提出先から受ける退職手当等についての勤続期間」(下記の青枠の部分)の記載方法を確認しておきましょう。

(出典)国税庁:退職所得の受給に関する申告(青枠は筆者が加工したもの)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_37.htm

事例1:一般の従業員として勤続年数4年で退職した場合

・勤続期間:平成30年4月1日~令和4年3月31日(勤続年数4年)

・役員等としての勤続期間なし

・退職金 500万円

(判断)

役員等以外の者として勤務した期間が5年以下であり、特定役員退職手当等に該当しないので、500万円は短期退職手当等に該当します。

この年に他から受け取った退職金や前年以前4年以内等に受け取った退職金がなければ、A欄の③は、以下のようになります。

【記載内容】

・③この申告書の提出先から受ける退職手当等についての勤続期間

平成30年4月1日~令和4年3月31日(4年)

・うち特定役員等勤続期間 無

・うち短期勤続期間 有

平成30年4月1日~令和4年3月31日(4年)

事例2:勤続年数6年(一般従業員4年・役員2年)で退職した場合

・勤続期間:平成28年4月1日~令和4年3月31日退職(勤続年数6年)

・平成28年4月1日~令和2年3月31日まで一般従業員(4年)

・令和2年4月1日~令和4年3月31日まで取締役(2年)

・一般退職金 200万円

・役員退職金 800万円

(判断)

まず、役員として勤務した期間が2年間ですので、800万円は、特定役員退職手当等にあたります。

続いて短期退職手当等の判定ですが、この事例の場合、5年以下の判定には、役員等以外の者として勤務した期間に役員等勤続期間を含む(事例の場合、4年+2年になる)こととされていますので、5年超となり、200万円は特定役員退職手当等ではなく、一般退職手当等になります。

この年に他から受け取った退職金や前年以前4年以内等に受け取った退職金がなければ、A欄の③は、以下のようになります。

【記載内容】

・③この申告書の提出先から受ける退職手当等についての勤続期間

平成28年4月1日~令和4年3月31日(6年)

・うち特定役員等勤続期間 有

令和2年4月1日~令和4年3月31日(2年)

※一般勤続期間・短期勤続期間との重複勤続期間は無し

・うち短期勤続期間 無

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】