短期退職手当等の判定(短期勤続年数の数え方)について

2021.12.24

令和3年10月に国税庁から公開された「短期退職手当等Q&A」において、「短期勤続年数」の数え方が解説されています。

短期退職手当等の判定に用いる「短期勤続年数」

短期退職手当等とは、「短期勤続年数」に対応する退職手当等のうち、特定役員退職手当等に該当しないものをいいます。

「短期勤続年数」とは、退職金の支払者の下で勤続した期間のうち、役員等以外の者として勤務した期間が5年以下であるものをいいます。

つまり、「短期勤続年数」を正しく数えることで、その退職金が短期退職手当等にあたるかどうかを判定することができます。

「短期勤続年数」の数え方のポイント

退職金の支払者の下での「勤続期間」のうち、「役員等以外の者として勤務した期間」(1年未満の端数は“1年”に切り上げ)が、短期勤続年数になります。

「勤続期間」は、長期欠勤や休職などで勤務しなかった期間があるとき、調整を行います。

勤務しなかった期間があるときの調整

採用から退職までの間に長期欠勤や休職などで一時勤務しなかった期間があるときは、その期間を通算するかどうかの判定を行い、勤続期間を調整します。

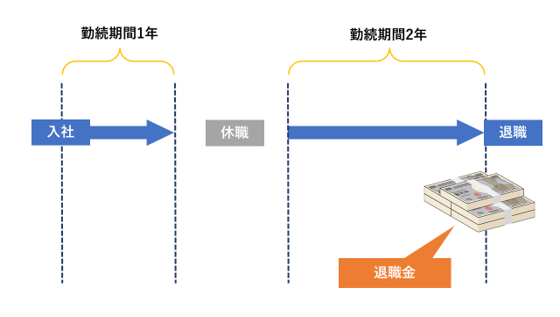

たとえば、2018年4月にA社に入社して1年間勤務した後、2019年4月から1年間休職し、2020年4月に復帰して2年勤務し、2022年(令和4年)4月に退職した場合、採用から退職までの間は4年間ですが、1年間、勤務しなかった期間があることになります。

この場合、今回初めてA社から退職金をもらうのであれば、最初の1年間と復帰後の2年間を通算し、勤続年数を3年とします。

これに対し、最初の1年間に対応する退職金をすでにもらっていて、今回2回目の退職金となる場合、最初の1年間については、原則、今回の退職金の勤続年数には含めず、勤続年数を2年とします。

例外として、A社が、今回の退職金に最初の1年間の勤続期間を再び含めている場合は、これを通算し、勤続年数を3年とします。

中には、休職ではなく、他の企業に勤務するようなケースもあります。

この場合は、今回もらった退職金に、他の企業に勤務した期間も含めているかどうかで、通算するかどうかが決まります。

こちらの記事もご覧ください。

その年に2か所以上から退職金を受け取るときの調整

同じ年に2か所以上から退職金を受け取る場合、もっとも長く勤めた会社の勤続期間から勤続年数を計算しますが、この期間と重複していない他の会社の勤続期間があれば、その期間を加算調整します。

こちらの記事もご覧ください。

一年未満の端数は“一年”

1年未満の端数があるときは、一年とします。(例:勤続期間3年3か月→勤続年数4年)

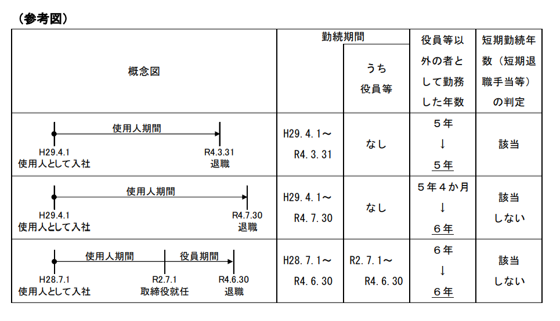

調整後の勤続期間内に役員等勤続期間がある場合

調整後の勤続期間のうち、「役員等以外の者として勤務した期間」から勤続年数を算定し、それが「5年以下」かどうか等で、短期退職手当等の判定をします。

ただし、調整後の勤続期間内に役員等勤続期間があるとき、その役員等勤続期間は、「5年以下」の判定に含めます。

たとえば、同じ会社の勤続期間のうち、一般の従業員として4年、取締役に就任して2年、合計6年勤務して退職した場合、役員等以外の者として勤務した期間は4年なのですが、「5年以下」かどうかの判定をする際は、取締役の2年を含めた6年で行います。

この場合は5年を超えていますので、支給される退職金は、短期退職手当等にあたりません。

(出典)国税庁:「短期退職手当等Q&A」(Q3)

https://www.nta.go.jp/publication/pamph/01.htm#a-03

このルールは、あくまで短期退職所得等の「5年以下」を判定するときのものです。

もし、一般の従業員の期間が4年、取締役の期間が1年で、短期退職手当等にあたるとき、その短期退職手当等の退職所得控除額を計算する際の勤続年数は、4年となります。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】