同年に特定役員退職手当等と短期退職手当等を支給するとき

2022.01.6

同じ年に特定役員退職手当等と短期退職手当等を支給する場合

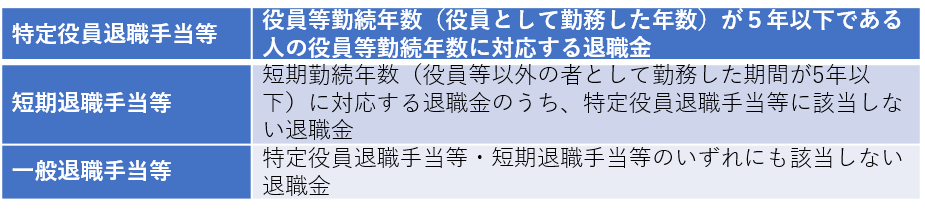

令和4年1月以降の退職者に支給する退職金から源泉徴収税額を計算するには、まず支給する退職金が、下記の3つのどれにあたるかを判定しなければなりません。

同じ年に特定役員退職手当等と短期退職手当等を支給する場合、退職所得控除額の調整が必要になります。

たとえば、入社後の働きが認められ、途中で役員に就任した者などに、役員の期間に対応する退職金と使用人の期間に対応する退職金を支給する場合などが該当します。

源泉徴収税額の計算方法

同じ年に退職時に特定役員退職手当等と短期退職手当等の両方を支給するときの源泉徴収税額の計算方法を、国税庁の「短期退職手当等Q&A」の事例で確認しましょう。

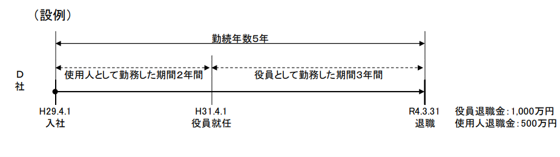

(出典)国税庁:「短期退職手当等Q&A」(Q10)

https://www.nta.go.jp/publication/pamph/01.htm#a-03

上記は、D社に合計5年間勤務し、役員退職金1,000万円と使用人退職金500万円を受け取った人の源泉徴収税額の計算例です。

5年間の流れは、「使用人として2年→役員に就任して3年」となります。

この場合、役員等勤続年数(役員として勤務した年数)が3年となりますので、役員退職金1,000万円は、「特定役員退職手当等」に該当します。

また、短期勤続年数は、「使用人として勤務した2年+役員として勤務した期間3年」の計5年となりますので、使用人退職金500万円は、「短期退職手当等」に該当します。

この場合、特定役員退職手当等と短期退職手当等から計算した退職所得の合計額に税率をかけて、源泉所得税額を計算します。

【特定役員手当等の退職所得】

1,000万円-120万円(※1)=880万円

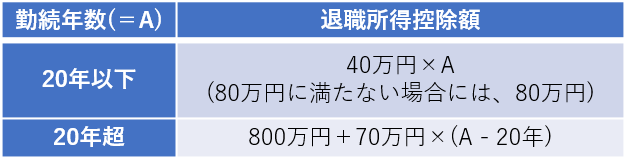

・(※1)退職所得控除額

40万円×3年=120万円

【短期退職手当等の退職所得】

500万円-80万円(※2)=420万円

300万円×2分の1+(420万円-300万円(※3))=270万円

・(※2)退職所得控除額

40万円×5年−120万円=80万円

・(※3)300万円を超える部分に、2分の1課税は適用されません。そのため退職所得控除額80万円を控除した420万円のうち、300万円にのみ2分の1を乗じて、残額は、そのまま退職所得とします。

【源泉徴収税額の計算】

880万円+270万円=1,150万円

1,150万円×33%-153万6,000円(※4)=225万9,000円

225万9,000円×102.1%(※5)=230万6,439円

・(※4)所得税の速算表

・(※5)復興特別所得税(所得税額×2.1%)を乗じます。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】