使用人兼務役員が退職手当等の判定

2022.01.11

使用人兼務役員期間があるときの退職所得等の勤続年数の扱いについて

退職金から源泉徴収をするとき、その退職金が、特定役員退職手当等や短期退職手当等にあたる場合、通常の退職金とは異なる方法で源泉徴収税額を計算しなければなりません。

特定役員退職手当等や短期退職手当等にあたる退職金かどうかを判定する際、使用人兼務役員として勤務した期間がどのような扱いとなるかを解説します。

使用人兼務役員とは

使用人兼務役員とは、役員の職に就いている者のうち、部長や課長など使用人としての職制上の地位にも就いており、かつ、常時使用人としての職務に従事する者をいいます。

たとえば、取締役である者が、経理部長などの使用人の身分も有しており、実際に経理部長の仕事も行っている場合をいいます。

このような人に支払われる給与や賞与のうち、使用人としての業務に対応する部分は、役員給与の損金不算入の適用対象外になることから、法人税では、この点で、通常の役員と使用人兼務役員を区別しています。

では、この人物に支払われる退職金に対する所得税の税務(源泉徴収の税務)はどうなるのでしょうか。

特定役員退職所得等と短期退職手当等の両方の判定に含める

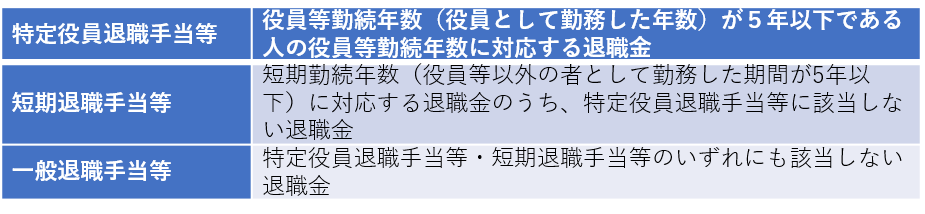

退職金の源泉徴収税額を計算するには、まずは支給する退職金が、下記の3つのどれにあたるかを判定しなければなりません。

使用人兼務役員としての勤続期間は、特定役員退職手当等、短期退職手当等の両方の勤続年数5年以下の判定に含めます。

判定例

国税庁の「短期退職手当等Q&A」の事例で、使用人兼務役員の退職所得の計算例も確認しておきましょう。

(出典)国税庁:「短期退職手当等Q&A」(Q11)https://www.nta.go.jp/publication/pamph/01.htm#a-03

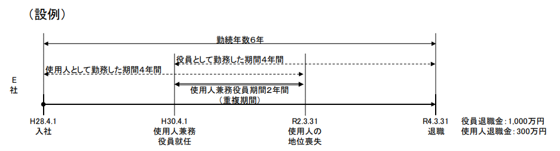

上記は、E社に合計6年間勤務し、役員退職金1,000万円と使用人退職金300万円を受け取った人の源泉徴収税額の計算例です。

6年間の流れとしては、「使用人として2年→役員に就任して使用人兼務役員として2年→役員に専念して2年」となります。

この場合、まず役員等勤続年数(役員として勤務した年数)は、使用人兼務役員の2年と役員専属の2年を合わせた4年となりますので、役員退職金1,000万円は、特定役員退職手当等に該当します。

続いて、使用人退職金300万円が短期退職手当等にあたるかどうかですが、短期退職手当等の勤続年数の判定は、「使用人2年+使用人兼務役員2年+役員専属2年」の計6年で行います。

したがって、300万円は短期退職手当等にあたらないため、一般退職手当等になります。

短期退職手当等の勤続年数を6年で判定する理由

短期退職手当等の勤続年数の判定は、退職金を支給する会社ごとに行うのですが、その会社の勤続期間に役員としての勤続期間もあるときは、それを含めて判定することになっています。

こちらもご覧ください。

源泉徴収税額の計算方法

退職金の源泉徴収税額は、特定役員退職手当や一般退職手当などそれぞれの種類から計算した退職所得の合計額に所得税率をかけて計算します。

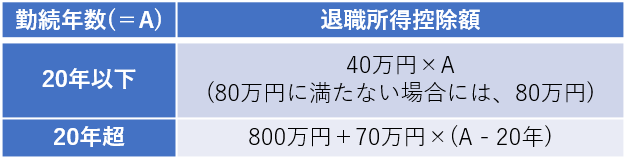

各退職所得の退職所得控除額は、それぞれの勤続年数から計算します。

【特定役員退職手当等の退職所得】

1,000万円-120万円(※1)=880万円

・(※1)退職所得控除額

役員の勤続年数は4年ですが、2年間は使用人と重複しています。

重複している2年間は、1年あたり20万円で計算しますので、特定役員退職手当等の退職所得控除額は、下記のようになります。

40万円×(4年−2年)+20万円×2年=120万円

なお、本来、退職所得の計算では退職所得控除額を差し引いた金額に「2分の1」をかけますが、特定役員退職手当等の退職所得にはこの恩恵がありません。

【一般退職手当等の退職所得】

(300万円-120万円(※2))×2分の1=90万円

・(※2)退職所得控除額

40万円×6年−120万円(特定役員退職手当等の退職所得控除額)=120万円

一般退職手当等の退職所得控除額は、全体の退職所得控除額から、特定役員退職手当等の退職所得控除額を差し引いた額となります。

【源泉徴収税額の計算】

880万円+90万円=970万円

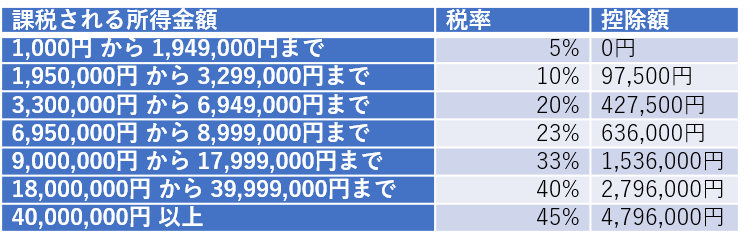

970×33%-153万6,000円(※3)=166万5,000円

166万5,000円×102.1%(※4)=169万9,965円

・(※3)所得税の速算表

・(※4)復興特別所得税(所得税額×2.1%)を乗じます。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】