退職所得控除後の短期退職手当等がマイナスになる場合

2022.01.18

短期退職手当等の控除額が退職金額を超える場合

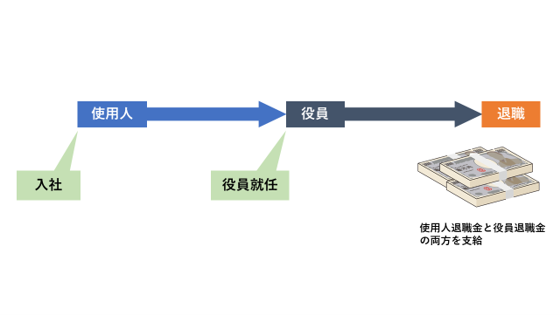

同じ年に同じ会社から役員退職金と使用人退職金を支給する場合

同じ年に同じ会社から、役員としての退職金と使用人としての退職金を支給することがあります。

この場合、それぞれの退職金の「勤続年数」から、まずは役員退職金が「特定役員退職手当等」に該当するかどうか、使用人としての退職金が「短期退職手当等」に該当するかどうかを判断します。

該当しなければ「一般退職手当等」となります。

退職所得の計算式

退職金の源泉徴収税額は、退職所得の金額に所得税率を乗じて計算します。

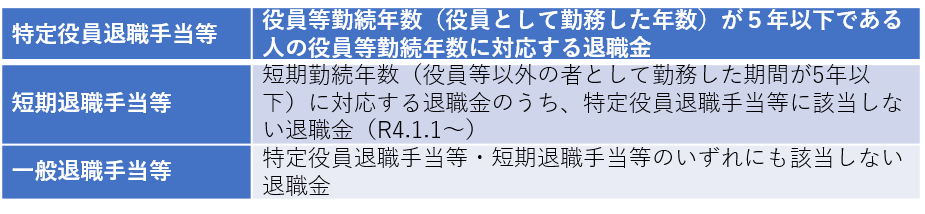

退職所得の計算方法は、支給した退職金が、特定役員退職手当等・短期退職手当等・一般退職手当等のどれに該当するかによって変わります。

・特定役員退職手当等の場合

退職金の額(※)-退職所得控除額

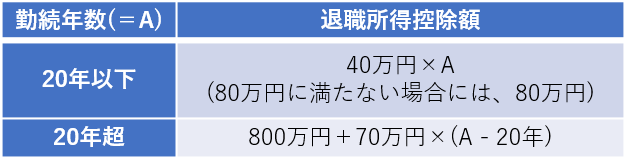

退職所得控除額は、下記のように計算します。

(※)源泉徴収前の額です。(以下同じ)

・短期退職手当等の場合

退職所得控除額を控除した額のうち、300万円以下の部分には2分の1課税が適用されますが、超過部分には適用されません。

・一般退職手当等の場合

(退職金の額-退職所得控除額)×2分の1

短期退職手当等が退職所得控除額によってマイナスになる場合

特定役員退職手当等・短期退職手当等・一般退職手当等からそれぞれの退職所得控除額を差し引いた額がマイナスになる場合、その退職所得はゼロになります。

ただし、短期退職手当等が退職所得控除額を差し引いてマイナスになるときに、同じ会社から特定役員退職手当等が支給されている場合は、特定役員退職手当等からマイナスの額を控除することができます。

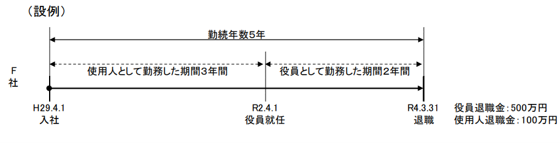

国税庁の「短期退職所得等Q&A」で、その計算例が示されています。

(出典)国税庁:「短期退職手当等Q&A」(Q12)

https://www.nta.go.jp/publication/pamph/01.htm#a-03

上記の例では、使用人退職金の100万円は短期退職手当等に、役員退職金の500万円は特定役員退職手当等に該当します。

短期退職手当等の退職所得控除額は120万円(40万円×3年)ですので、100万円-120万円=マイナス20万円となります。

よって、短期退職手当等は0円です。

しかし、このマイナス20万円は、特定役員退職手当等から控除できます。

よって、特定役員退職手当等の退職所得は、400万円になります。

500万円-80万円(※)-20万円=400万円

したがって、この例では、400万円から源泉徴収税額を計算します。

(※)特定役員退職手当等の退職所得控除額:40万円×2年=80万円

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】