インボイス制度が免税事業者に与える影響

2022.01.20

免税事業者にも関わりが深いインボイス制度

インボイス制度とは、2023年10月1日から始まる新しい仕入税額控除のルールです。

仕入税額控除とは、消費税の課税事業者がその納税額を計算する際、受け取った消費税から控除できる税額をいいます。

仕入税額控除が多いほど、課税事業者にとっては納税額が少なくなるということです。

「課税事業者のための制度なら、私は免税事業者だから関係ない」と思っている方も多いかも知れません。

しかし、このインボイス制度は、免税事業者にも大きな影響を与える可能性があります。

課税事業者と取引を継続しにくくなる?

インボイス制度において、課税事業者は、「適格請求書」の要件を満たす請求書や領収書等の保存などによって仕入税額控除を適用できるようになります。

不特定多数に販売する事業者との取引や、一定の取引のうち少額な取引には例外もありますが、原則は、適格請求書の保存がなければ、仕入税額控除は認められません。

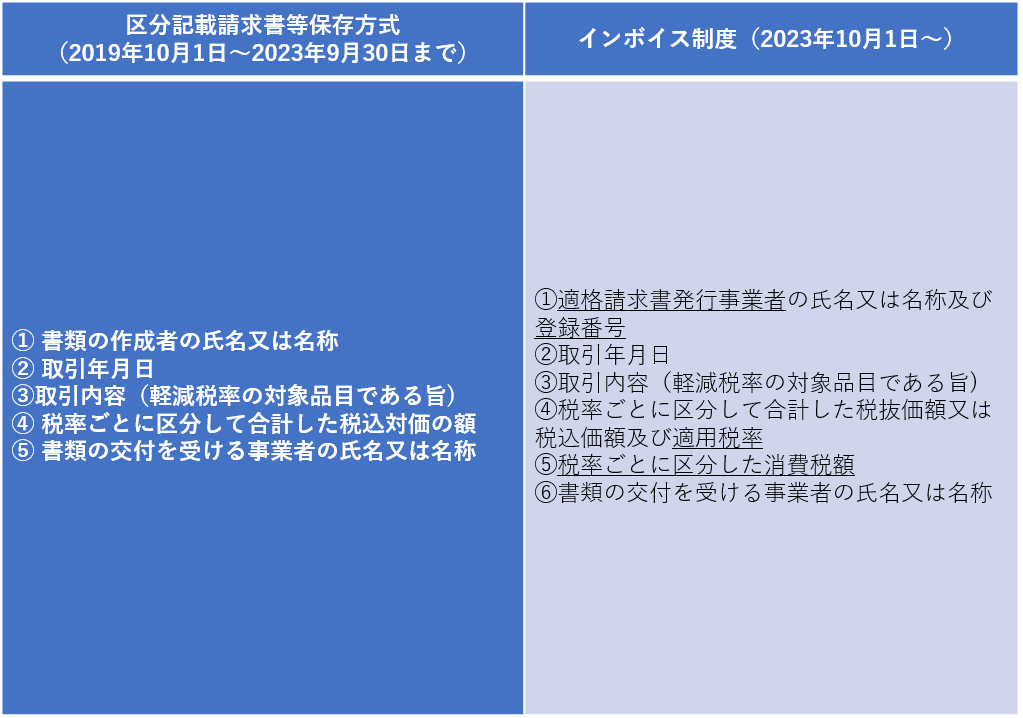

適格請求書の要件を満たす請求書等とは、下記の①~⑥の記載要件を満たす請求書等をいいます。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象取引は、軽減税率の対象である旨)

④税率ごとに区分して合計した税抜価額又は税込価額及び適用税率

⑤税率ごとに区分した消費税額

⑥書類の交付を受ける事業者の氏名又は名称

現行法の記載要件と比較すると、次のように変わります。

インボイス制度では、④や⑤の記載要件によって、8%と10%の税率ごとの消費税額がより分かりやすくなります。対応はそう難しくないと思います。

問題は、①の「適格請求書発行事業者の登録番号」です。

インボイス制度の開始後は、適格請求書発行事業者に登録をして、登録番号を得なければ、適格請求書を発行することができません。

そしてこの登録ができるのは、課税事業者に限られます。

したがって、免税事業者は、今のままでは2023年10月から、課税事業者が仕入税額控除を適用するための請求書等を発行することができなくなります。

つまり、免税事業者が現在と同じ価格で、課税事業者に商品やサービスを提供し続ける場合、2023年10月以降は、仕入税額控除が適用されない分、買い手である課税事業者の減益に繋がってしまいます。

価格の面で免税事業者との取引は不利になってしまい、免税事業者の売上減少などに繋がる可能性があるということです。

ただし、すぐに仕入税額控除を全額計上できなくなるわけではありません。

6年間は、適格請求書発行事業者以外の者からの課税仕入れでも、下記の経過措置が適用されます。

課税事業者になる際は税理士に相談を

免税事業者が、この影響を受けないために対策を講じたい場合、その一つに、免税事業者から課税事業者になることが考えられます。

課税事業者になるには、課税期間の開始前に税務署に「消費税課税事業者選択届出書」を提出するだけですから、そう難しくありません。

同時に、「簡易課税選択届出書」も出しておいた方が、事務処理や納税額の面で、有利になるケースが多いです。

ただし、消費税の課税事業者になるということは、消費税の経理や申告書の作成などが必要になります。

また、受け取った売上代金から消費税を納税しなければなりませんので、売上が減少してしまうデメリットもあります。

消費税の税務などでご不安がある場合は、税理士にご相談ください。

(参考)国税庁:[手続名]消費税課税事業者選択届出手続https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_01.htm

(参考)国税庁:[手続名]消費税簡易課税制度選択届出手続https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_13.htm

なお、適格請求書を発行するには、登録が必要です。

こちらの記事をご覧ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】