死亡後の個人住民税の納税義務について

2022.04.29

亡くなられた方の個人住民税(以下、「住民税」とします)の納税通知書が、ご遺族宛てに市役所などから送られてくる場合があります。

しかし、死亡後も住民税を支払わなければならないのでしょうか。

支払う義務があるとすれば、それはいつまでなのでしょうか。

また、死亡後の納税義務は、本当に遺族にあるのでしょうか。

この記事では、死亡後の住民税の納税義務をわかりやすく解説します。

住民税の納税義務者とは

住民税とは

住民税とは、地方による行政サービスの財源に充てられる地方税の一つです。

法人にも個人にも発生しますが、今回は、個人に対する住民税についてご説明します。

住民税には、都道府県による税と区市町村による税が含まれており、これらをまとめて区市町村が通知・徴収する役割を担っています。

たとえば、愛知県名古屋市にお住まいの方は、愛知県への県民税と名古屋市への市民税の納税義務があり、これらをまとめて名古屋市が通知・徴収しています。

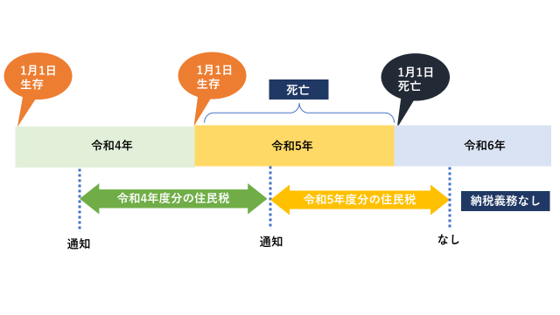

1月1日に住所があれば納税義務者に

住民税の納税義務者とは、1月1日に住所を有する個人です。

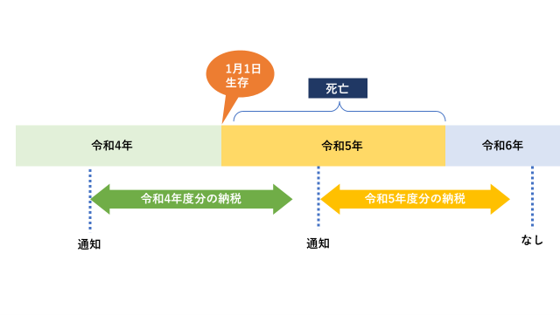

したがって、死亡した日が1月2日以降である場合、1月1日に住民票のあった区市町村に対して、その年度分の住民税(その年の4月~6月ころに通知される住民税)を納税しなければなりません。

たとえば、令和5年中(1月2日以降の日)に死亡した場合、令和5年度の住民税まで納税する義務があります。

死亡した人の住民税を支払う義務は誰にある?

死亡した人の住民税を納税するのは「相続人」

ご存知のとおり、相続とは死亡した人の財産をもらうだけではなく、死亡した人の権利と義務の両方を承継することを意味します。

義務とは、たとえば、借金を返済する義務、生前の医療費などを支払う義務、生前に発生した公共料金や税金を納める義務などが該当します。

このことから、住民税の納税義務も、相続人に承継されるのです。

したがって、死亡した人にかかる住民税のうち、まだ支払われていない金額は、相続人が支払わなければなりません。

相続人宛てに住民税の納税通知書が送付される

死亡した人の未納税額を納付する義務は相続人にありますので、区市町村は、相続人に対して、住民税の納税通知書を送付します。

送付先は、相続人から役所に届け出た「相続人代表者」宛てですが、届け出をしていなければ、役所が送付先を決めることもあるようです。

相続人が納税する住民税の金額

相続人が納税しなければならない住民税の金額は、死亡した人が生前に支払っていない金額、つまり未納税額です。

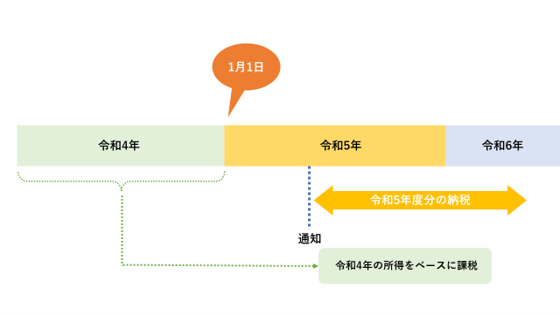

住民税は年度で徴収される

住民税は、前年の所得をベースに、年度ごとに徴収されます。

たとえば、「令和5年度分の住民税」は、「令和5年1月1日」の住所を基準に、「令和4年1月1日~12月31日」までの間の所得から計算され、令和5年4月~6月初めころに通知されます。

住民税の未納税額は死亡日と納税方法で変わる

通知後、住民税は、年度内にわたり数回に分けて納税します。

納税方法は全部で3つです。(下記参照)

それぞれの方法によって、納税する時期や回数が異なります。

納税方法や死亡日によっては、亡くなった人が、生前のうちに半分以上の住民税を納税し終わっていることもあります。

逆に、死亡日が年の初めなどの場合、死亡した年度分の住民税だけでなく、その前年度分の住民税の一部も未納であり、相続人が納めなければならないことがあります。

【(参考)住民税の納税方法と納税(徴収)時期】

①自分で納付する(普通徴収)

→納税時期:計4回(名古屋市の場合、6月・8月・10月・翌年1月)

②給与から天引きされる(特別徴収)

→徴収時期:6月~翌年5月の月給支給時(計12回)

③年金から天引きされる(特別徴収)

→徴収時期:年6回の年金支給時(4月・6月・8月・10月・12月・翌年2月)

※同じ年度内で異なる納税方法が混ざるケースもあります。

相続人が住民税を納めなくてよいケースもある

住民税が非課税である場合

住民税の納税額は、個人の前年の所得金額によって決まりますが、その所得金額によっては、住民税が全額非課税、つまり0円になる場合があります。

住民税額が0円であれば、相続人が承継する住民税の納税義務も、当然発生しません。

相続放棄をした場合

相続放棄をした相続人は、被相続人(亡くなった人)の権利・義務のいずれも承継しません。

したがって、この場合、住民税の納税義務も承継しません。

この場合、相続放棄をした相続人は、家庭裁判所が発行する「相続放棄の申述通知書」の写しなどを用意して、役所に届け出る必要があります。

なお、相続放棄ではなく相続人全員による「限定承認」を行った場合も、「限定承認の申述通知書」の写しなどを用意して、役所に届け出を行います。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】