出張手当の支給は旅費規定を作成しましょう

2019.08.13

出張が行われるとき、会社は、その交通費や宿泊費、出張に伴う諸経費を支給していると思います。

一般的には、交通費や宿泊費は実費精算とし、実費精算が煩雑になりやすい諸経費についてはため、出張手当として日当を支給する会社が多いのではないでしょうか。

会社で出張手当を支給する場合は、旅費規定に基づき支給を行う必要があります。

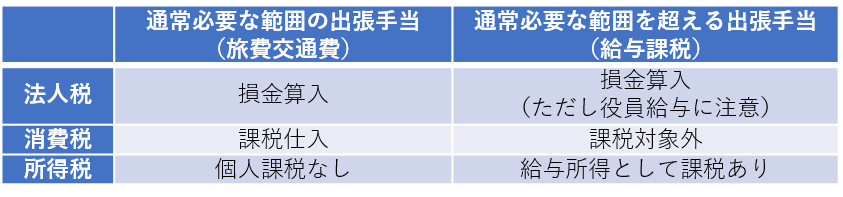

出張手当の課税関係

出張手当は、旅費交通費として、会社の損金とすることができます。

ただし、その額が「通常必要とされる費用の支出に充てられると認められる範囲」(以下、「通常必要な範囲」)を超える場合、その超過分は、個人に対する「給与」として、受給者(出張に行った人)に所得税が課税されてしまいます。

給与となった場合も会社の損金にはなりますが、受給者が役員で、役員給与の損金算入要件を満たさない給与の場合は、損金とはなりません。

また、給与は消費税の課税対象外取引になるため、消費税の課税事業者にとっては納税額の増加に繋がります。

出張手当の課税関係をまとめると、次のようになります。

したがって出張手当を支給するときは、給与課税の対象とならないよう、通常必要な範囲内にとどめて支給することが大切です。

通常必要な範囲の出張手当と旅費規定

通常必要な範囲かどうかは、主にその支給対象や支給額から判定されます。

所得税基本通達によると、通常必要な範囲かどうかは、次の事項を勘案して判定するものと定められています。

1 その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

2 その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

【所得税基本通達9-3より】

1の内容から、出張手当は、原則、全社員に支給されるものである必要があります。役職に応じて金額に差を設けることは可能ですが、支給対象をはじめから一部の役員に限定しているなど不公平な基準で支給すると、給与と判定されてしまいます。

そして2の内容から、支給額は同業種・同規模の事業者と比較して高額でないかどうかを考えて判定する必要があります。

しかし、出張手当を支給する度に、不公平な基準でないかとか、金額が適正かとか考えたりするのは困難です。

そこで、旅費規定の出番となります。

旅費規定を給与課税の対象にならない範囲であらかじめ作成しておけば、後はその内容に従って支給することによって給与課税のリスクを避けることができます。

特に日当は実費精算ではないため、旅費規定がなければ、それが何のお金なのか、公平に支給されるものなのか(給与ではないか)と疑念を抱かれやすい手当です。

したがって出張手当を支給する場合は、旅費規定を作成し、それに基づいて支給する必要があります。

旅費規定を作成するときの注意点

旅費規定を作成する場合は、

・支給対象を役員、従業員全員とすること

・役職に応じて適正なバランスを図ること

・同業種、同規模の企業と比べて相当な額に設定すること

に注意する必要があります。

特に支給対象が全社員かどうかは形式的な要件ですので、税務調査でもチェックされやすい項目となります。

前述のとおり、役職に応じて支給額に差を設けることは構わないのですが、逆に同じ役職・職務内容の人に不合理な差が生じないよう注意してください。

支給額の設定が相当かどうかは、業種、規模によって変わるため一概にいくらまでならいいとは言えません。一般的には、日帰り出張であれば2,000円~3,000円程度を設定する会社が多いようですが、個別に専門家と相談して決める必要がある部分です。

旅費規定は自社の適正額で作ること

「旅費規定の作成」=「日当で節税」という考え方があります。

確かに日当で支給した出張手当は、それが実費を上回っていたとしても全額経費となり、通常必要な範囲内であれば給与課税もありません。

ここに、実費精算を上回る節税効果があるといえます。

ただし、旅費規定で設定した支給額は、その後会社が負担し続けなければならない額となることを忘れてはいけません。

「経費となり、給与課税もされない」額を設定することは、言って見れば当たり前で、実際には、その範囲内で、会社の収支のバランスや出張の頻度から無理のない適正額を設定することが大切です。

旅費規定の作成、金額の設定は、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】