【インボイス制度】公正取引委員会が注意喚起する独占禁止法・下請法とは

2023.08.30

インボイス制度と独占禁止法・下請法

独占禁止法・下請法とは

独占禁止法とは、市場における公正かつ自由な競争を促進するための法律であり、取引を独占したり、不当な取引制限(例:カルテル)をしたり、不公正な取引(例:取引上の地位を利用して利益を提供させる)をしたりする行為を禁止するものです。

これに対して、下請法は、「親事業者」と「下請事業者」の間の取引きにおいて、下請事業者を保護するための法律になります。

下請法は適用対象となる事業者に資本金等の要件があるため、独占禁止法よりも適用範囲が狭いのですが、違反行為はより細かく定められています。

インボイス制度で独占禁止法・下請法上問題となる行為とは

独占禁止法と下請法ではいずれも、買い手側が売り手側(下請法では親事業者が下請事業者)に対し、売り手側の不利益になる取引を要求すると、その行為が問題になる可能性があります。独占禁止法の場合は、「自己の取引上の地位が相手方に優越していることを利用」することが前提です。

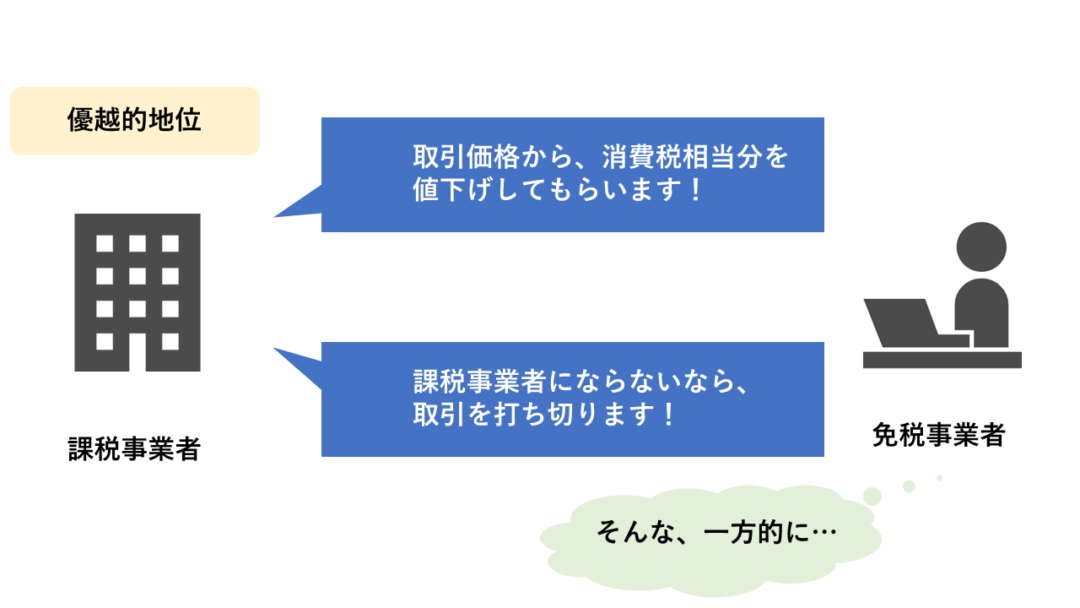

公正取引委員会は、インボイス制度において、買い手側である課税事業者から売り手側である免税事業者に、取引価格の引き下げ、取引きの停止、課税事業者への登録を求める場合、その態様によっては、独占禁止法・下請法上問題となる可能性があることを示しています。

【独占禁止法上問題となるおそれのある例】

・取引上優越した地位にある買い手が、形式的な価格交渉により、売り手(免税事業者)が負担していた消費税額(※)も払えないような低い価格を設定した場合

・売り手が免税事業者から課税事業者になったが、売り手が納税する消費税分を勘案した取引価格の交渉が形式的なものにすぎず、著しく低い価格を設定した場合

・取引上優越した地位にある買い手が、インボイス制度の実施を契機として、売り手(免税事業者)に一方的に、免税事業者が負担していた消費税額(※)も払えないような著しく低い取引価格を設定し、これに応じない相手方との取引を停止した場合

・売り手(免税事業者)に対し、課税事業者にならなければ取引価格を引き下げるとか、応じなければ取引を打ち切ることにするなどと一方的に通告する場合

(※)免税事業者は仕入税額控除を受けられないので、経費にかかる消費税は自己負担となります。

【下請法上問題となるおそれのある例】

・下請業者の責めに帰すべき理由がないのに、発注時に定めた下請代金の額を減じた場合

・課税事業者にならなければ、取引価格を引き下げるとか、応じなければ取引を打ち切ることにするなどと一方的に通告する場合

通常の価格交渉・取引条件の見直しはOK

独占禁止法や下請法違反となるかどうかは、あくまで行為の態様によります。

例えば、取引価格の引き下げ交渉については、そもそも価格交渉は市場競争において必要なものですので、取引対価の引き下げそのものが違反になるわけではありません。

公正取引委員会は、仕入税額控除が制限される分(※)について、免税事業者の仕入れや諸経費の支払いにかかる消費税の負担も考慮し、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても独占禁止法上の問題にならないとしています。

また、取引先の免税事業者に課税事業者になるように要請する行為も、それ自体は違反ではありません。

(※)仕入税額控除の経過措置のこと。免税事業者と取引きをしてもインボイス制度開始後3年間は、消費税相当分の8割の仕入税額控除が認められる。(さらにもう3年間は5割の控除が可)

【2023年5月】経過措置を踏まえた想定事例が追加

令和5年5月、公正取引委員会HPのインボイス制度関連コーナーにおいて、「インボイス制度の実施に関連した注意事例について」という文書が公開されました。

内容は、インボイス制度に関連して独占禁止法違反につながるおそれのある複数の事例が確認されたことや、公正取引委員会から複数の事業者に対して、違反行為の未然防止の観点から注意をした事例があったことなどが記載されています。

また、「想定事例」として、買い手(課税事業者)には経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、売り手(免税事業者)に対し、インボイス制度の実施後も免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告する場合は、独占禁止法や下請法上問題となるおそれがあるとしています。

この事例では、仕入税額控除の「経過措置」による負担分を超える引き下げを一方的に通告する行為が問題とされています。

つまり、取引価格の消費税相当分(10%すべて)を減額する通告に注意喚起をしているものと考えられます。

免税事業者との交渉時は独占禁止法・下請法に注意を

免税事業者と取引きをする事業者が、何らかの理由で価格交渉を行う際は、独占禁止法・下請法上の違反にならないよう注意が必要です。

公正取引委員会HPでは、Q&A形式で、これらの法の考え方を解説しています。

また、公正取引委員会の相談窓口もありますので、心配なときは活用しましょう。

(参考)インボイス制度に関する相談窓口一覧

https://www.jftc.go.jp/file/invoice_soudan.pdf

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】