インボイス登録・取消しの手続き・期限・2年縛りの注意点

2023.09.6

インボイス発行事業者の登録期限の見直し

インボイス発行事業者になるには「適格請求書発行事業者の登録申請書」を提出する必要があります。

提出期限は下記のとおりです。

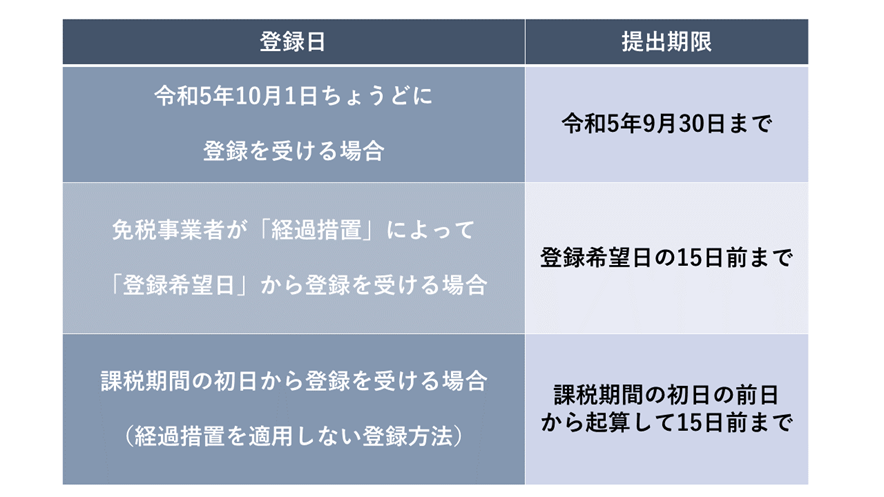

令和5年10月1日ちょうどに登録を受ける場合

改正前は、原則として令和5年3月末までの登録が必要であり、4⽉以降に申請する場合は、申請書に「期限までの申請が困難な事情」を記載することとされていました。

改正後は、令和5年9月30日までの登録でよいこととなり、「困難な事情」の記載は不要となりました。

税務署からの登録の通知が10月1日までに間に合わなかった場合でも、10月1日に遡って登録を受けたものとみなされます。

経過措置によって登録希望日から登録を受ける場合

令和5年10月1日から令和11年9月30日の属する課税期間において、免税事業者がインボイス発行事業者に登録する場合、登録希望日から課税事業者&インボイス発行事業者になることができる経過措置が設けられています。

この経過措置によってインボイス発行事業者に登録をする場合、登録希望日の15日前までに申請書の提出が必要です。

なお、この経過措置を利用する場合は、登録を受けるにあたって「課税事業者選択届出書」を提出する必要はありません。

課税期間の初日から登録を受ける場合

経過措置を適用しない場合、免税事業者は課税期間の初日から課税事業者&インボイス発行事業者になることになります。この場合は、課税期間の初日の前日から起算して15日前までに申請書を提出します。

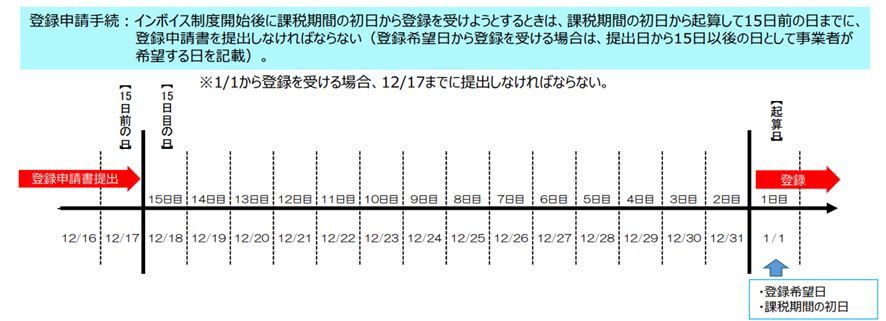

15日前の数え方

・【例】令和6年2月1日を登録希望日とする場合

→令和6年1月17日までに提出する

・【例】翌課税期間の初日(例:令和×年1月1日)から登録を受ける場合

→前年の12月17日までに提出する

(画像出典)国税庁:インボイス制度において事業者が注意すべき事例集(令和5年7月)より

インボイス発行事業者の登録を取りやめる場合の期限

インボイス発行事業者をやめる場合にも、手続きが必要です。

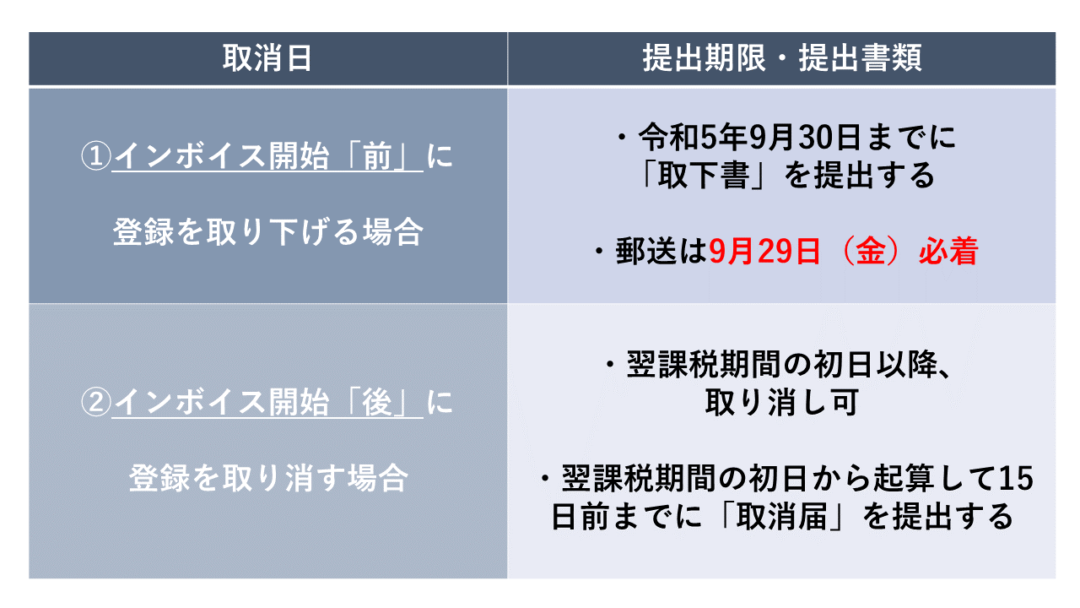

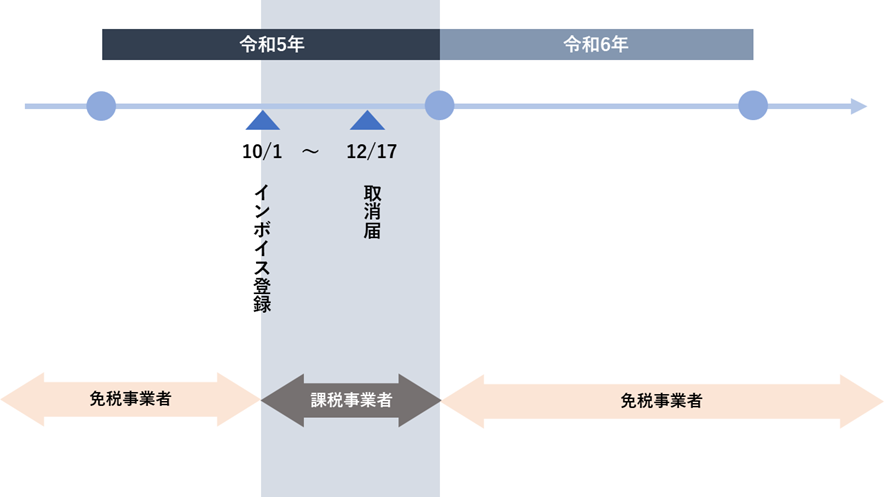

令和5年10月1日からインボイス登録をする場合、インボイス発行事業者をやめるための手続きの期限は、①インボイス制度開始前(令和5年9月30日以前)と②インボイス制度開始後(令和5年10月1日以降)で異なります。

インボイス開始「前」に登録を取り下げる場合

令和5年9月30日まで(郵送は9月29日(金)必着)に「取下書」を「インボイス登録センター」に提出します。

「取下書」についての決まった様式はありません。

現在、全国商工団体連合会から、「取下書」の書式が提供されています。

インボイス開始「後」に登録を取り消す場合

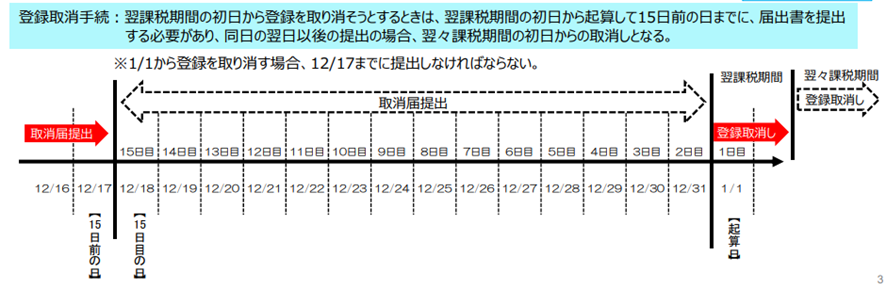

インボイス登録を取り消したい課税期間の初日から起算して15日前の日までに「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出します。

インボイス制度開始後は、「翌課税期間」からの取消ししかできません。

15日前の数え方

インボイス開始後に取り消す場合の「15日前」の数え方は、登録手続きと同じです。

・【例】翌課税期間の初日(例:令和×年1月1日)から登録を取り消す場合

→前年の12月17日までに提出する

(画像出典)国税庁:インボイス制度において事業者が注意すべき事例集(令和5年7月)より

インボイス登録をやめても免税事業者に戻れない?

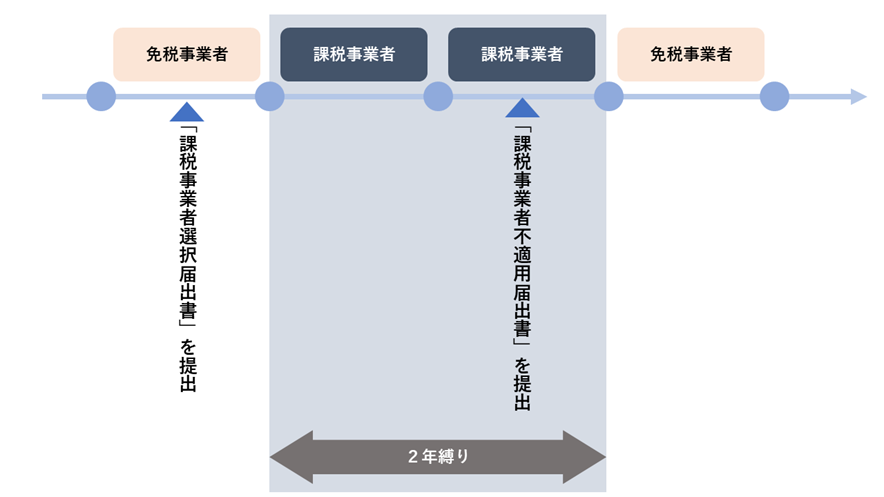

納税義務の「2年縛り」とは

「課税事業者選択届出書」を提出して課税事業者になる免税事業者は、課税事業者となった課税期間の初日から原則として2年間は免税事業者に戻ることができません。

免税事業者に戻る場合、「消費税課税事業者選択不適用届出書」の提出が必要になりますが、この書類は、課税事業者を選択して課税事業者となった課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、届出書を提出することができないからです。

2年縛りが適用されない条件も

経過措置によってインボイス登録をする事業者のうち、令和5年10月1日を含む課税期間に登録した方については、2年縛りの適用を受けません。

例えば、個人事業主である免税事業者が経過措置によって、令和5年10月1日からインボイス制度に登録し、12月17日までに「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出した場合、最短で令和6年から免税事業者に戻ることができます。

インボイス登録と2年縛りについては、こちらの記事でも解説しています。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】