2024年から変わる新・NISAの5つの改正点

2023.12.20

そもそもNISAとは

個人が金融商品に投資をすると、その商品からの配当金や売却したときの利益に対して20.315%(所得税及び復興特別所得税15.315%、住民税5%)がかかります。

投資で獲得した利益の手取りが、この税金の分だけ減ってしまうということです。

しかし、NISA制度を活用して投資をすれば、これらの税金はすべて非課税になります。

投資にはどうしても損をするリスクがありますが、NISAによって勝ったときの利益が税金の分だけ増えれば、同じ方法で投資をしてもトータルで損をしにくくなるといえるでしょう。

2024年からのNISAが改正されます

2024年1月1日からNISAの制度が変わります。

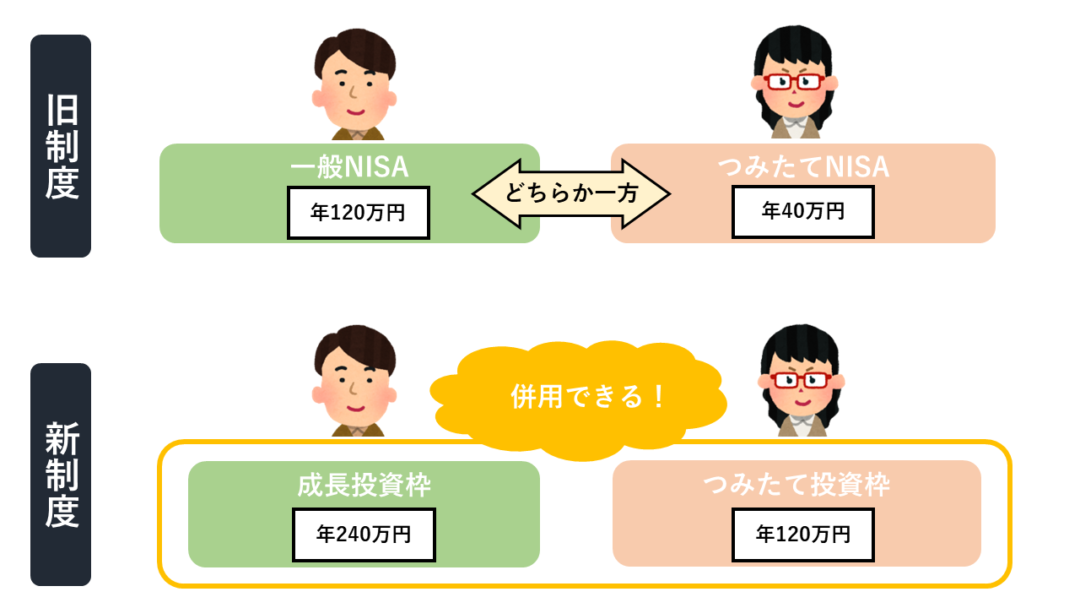

現行のNISA(2023年12月31日までのNISA)は「一般NISA」と「つみたてNISA」のいずれかを選択し、それぞれの範囲内でしかNISAを利用することはできませんでした。

2024年1月からは両者はそのまま「成長投資枠」と「つみたて投資枠」という名称に代わり、旧NISAのように択一ではなく、両方の枠を好きなように使うことができるように変わります。

新NISAの5つの改正点

改正点1:「一般」と「つみたて」 を併用できるように

旧NISAでは、一般NISAとつみたてNISAのどちらかを選択して投資をする必要がありました。

一般NISAとは2014年に創設された制度で、年120万円までの株や投資信託などの金融商品投資から生じる配当や売却益を5年間、非課税とするものです。

つみたてNISAとは2018年に創設された制度で、金融庁に登録された長期投資に向いている一部の投資信託について年40万円までの投資が20年間、非課税になります。

新NISAでは、「一般NISA」は「成長投資枠」、「つみたてNISA」は「つみたて投資枠」に変わり、どちらの方法でも投資できるようになります。

改正点2:非課税投資枠が増加

新NISAでは、非課税投資枠が大幅にアップします。

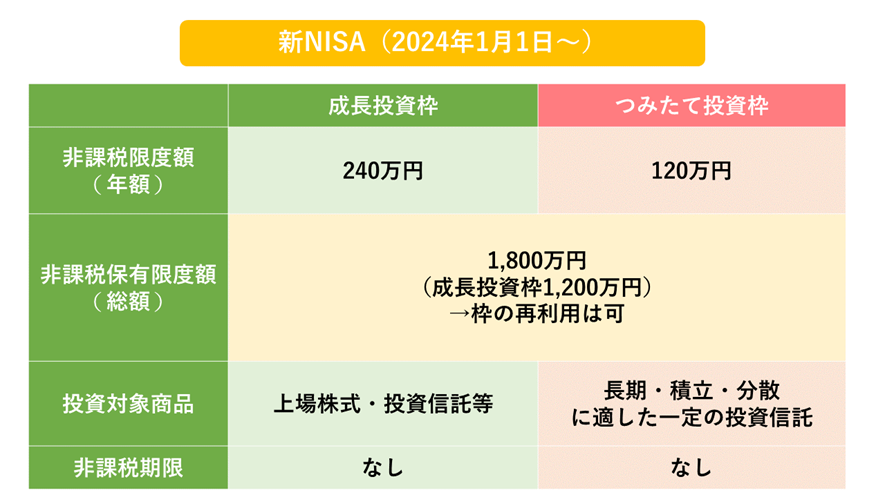

具体的には、「成長投資枠」が年240万円、「つみたて投資枠」が年120万円に変わります。

よって1人あたり最大年360万円までの投資が非課税になります。

改正点3:非課税期間がなくなり、恒久化へ

新NISAの「成長投資枠」と「つみたて投資枠」には非課税期間に制限がありません。

NISAで保有する間の配当金はずっと非課税になり、また、いつ売却してもその売却益が非課税になります。

改正点4:非課税保有限度額は最大1,800万円

新NISAでは、非課税期間に制限がなくなる代わりに、非課税で金融商品を保有できる限度額が設定されています。

金額は1,800万円です。このうち「成長投資枠」は1,200万円までになります。

毎年360万円を投資すれば5年、毎年120万円を投資すれば15年で限度額に達するイメージです。

なお、旧NISAで保有中の金融商品がある場合でも、2024年からの新NISAでは新しく1,800万円の枠が与えられます。

また、新NISAで1,800万円に達しても非課税で保有中の金融商品を売却すれば、その分の非課税投資枠は復活します。

改正点5:投資対象が若干変更に

新NISAの「成長投資枠」の投資対象について、「一般NISA」の投資対象から下記の変更がおこなわれます。

【一般NISA(2023年までの投資分)】

上場株式・投資信託など(REITやETFも含まれます)

【新NISA:成長投資枠(2024年からの投資分)】

一般NISAの投資対象から、下記の投資信託が除外されます。

・整理・監督銘柄

・信託期間が20年未満・毎月分配型の投資信託・デリバティブ取引を用いたもの つみたて投資枠についてはつみたてNISAからの変更はありません。

NISAを始めるときのポイント

NISA口座を開設する証券会社を決める

金融商品の取引をするための証券口座は銀行と同じで複数社に開設できますが、NISA口座は1社でしか開設できません。

証券会社によって金融商品の取引手数料などに違いがありますので、あらかじめ調べておくとよいでしょう。後から変更することも可能です。

投資可能額を決める

NISAはあくまで税制の名称であり、実体は金融商品への投資です。

金融商品への投資には当然ながらリスクが伴います。

現金や預貯金をすべて投資につぎ込むようなことはせず、投資する金額を決めておくことが大切です。

また、投資可能額を決めてもすぐに限度額いっぱいの投資をするのではなく、まずは少額から投資をしはじめるようにしましょう。

長期投資、分散投資をこころがける

金融商品への投資には、商品価格の変動や、金利、為替といった複数のリスクがあります。

これらのリスクをコントロールするには、投資対象の分散や、長期間の積立投資が有効です。