2024年からの電子帳簿保存制度「電子取引データ保存」の改正点を解説

2023.12.13

令和5年度税制改正によって、電子帳簿保存法の内容が改正されています。

特に知っておくべき改正点は、令和6年1月から本格的にはじまるとされていた「電子取引データ保存」に、新しく「猶予措置」ができたことです。

電子帳簿保存制度とは

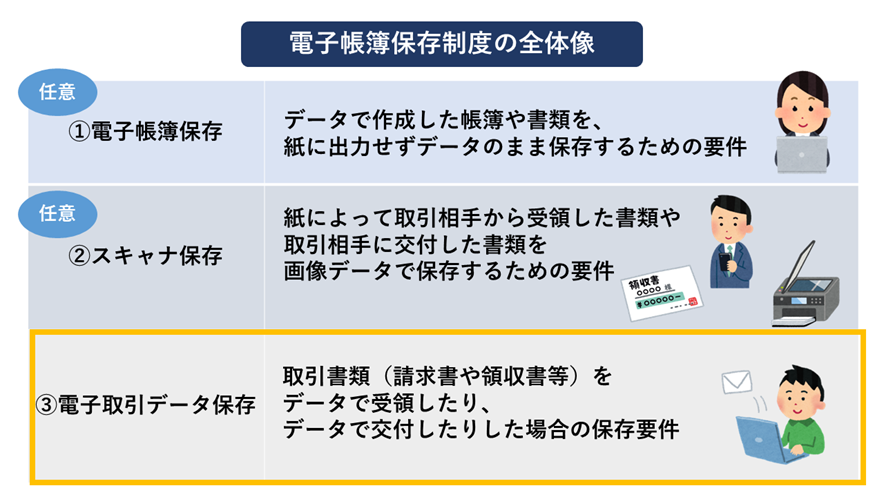

電子帳簿保存制度とは、税法において保存義務のある帳簿や各種書類を、紙の書類ではなく電子データで保存する場合のルールのことです。

令和3年まではペーパーレス化を推進する企業などが任意に取り組む「希望者のみ」の制度でしたが、令和4年からは、上の図の③の「電子取引」にあたるもののみ、電子データの保存が義務づけられたことが話題となりました。

電子取引データの保存とは

電子取引データの保存とは、「電子取引」によって授受した「取引情報」を電子データで保存することです。

「取引情報」とは、取引に関して受領・交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

例えば、メールに添付された請求書を受信した場合、その請求書がデータ保存の対象になります。

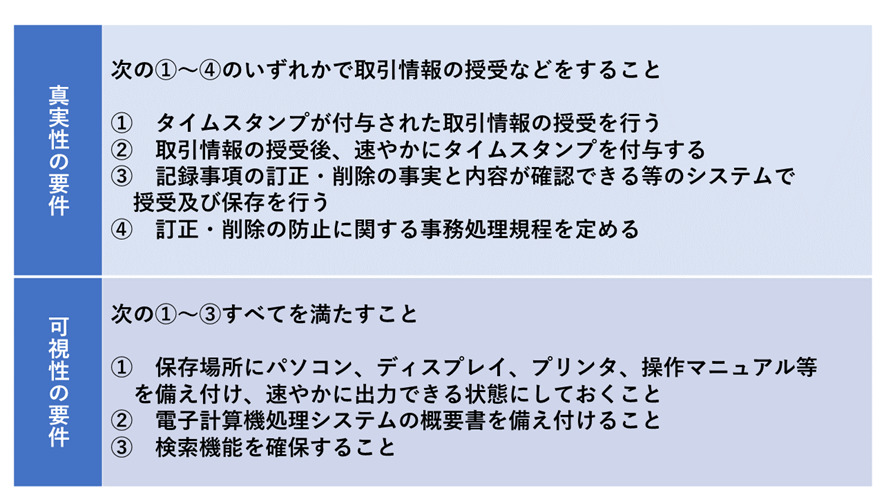

保存の際には「真実性の要件」と「可視性の要件」の両方を満たす必要があります。

電子取引データ保存の2つの改正点

改正点1:検索機能を不要とする対象者の拡大

電子取引データの保存には、真実性の要件と可視性の要件があります。

このうち、可視性の要件の「③検索機能を確保すること」については、小規模な事業者が税務職員によるダウンロードの求めに応じられるようにしている場合、不要となります。

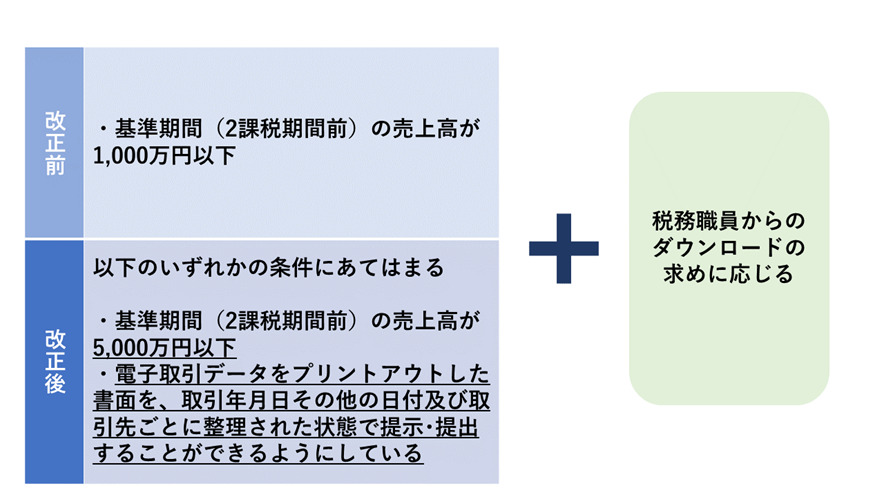

小規模な事業者とは、現行制度では基準期間の売上高が1,000 万円以下の事業者とされています。

この事業者の範囲が、下記のとおり拡大されました。

【改正前】

・基準期間(2課税期間前)の売上高が1,000万円以下の事業者

【改正後】

以下のいずれかの条件にあてはまる事業者

・基準期間(2課税期間前)の売上高が5,000万円以下

・電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている

【注意点】

改正後も、ダウンロードの求めに応じられるようにしておくことは必要です。

改正点2:宥恕(ゆうじょ)措置から猶予措置に

電子取引データの保存は、基本的には令和4年から義務化されていますが、令和5年末までは宥恕(ゆうじょ)措置の適用がありました。データ保存に対応できなければ、令和4年1月1日~令和5年12月31日までの間に行われた電子取引に限り、従来どおり紙保存(紙に出力して保存すること)を認めるという措置です。

この措置によって、令和6年(2024年)から、電子取引データの保存が本格化するはずでした。

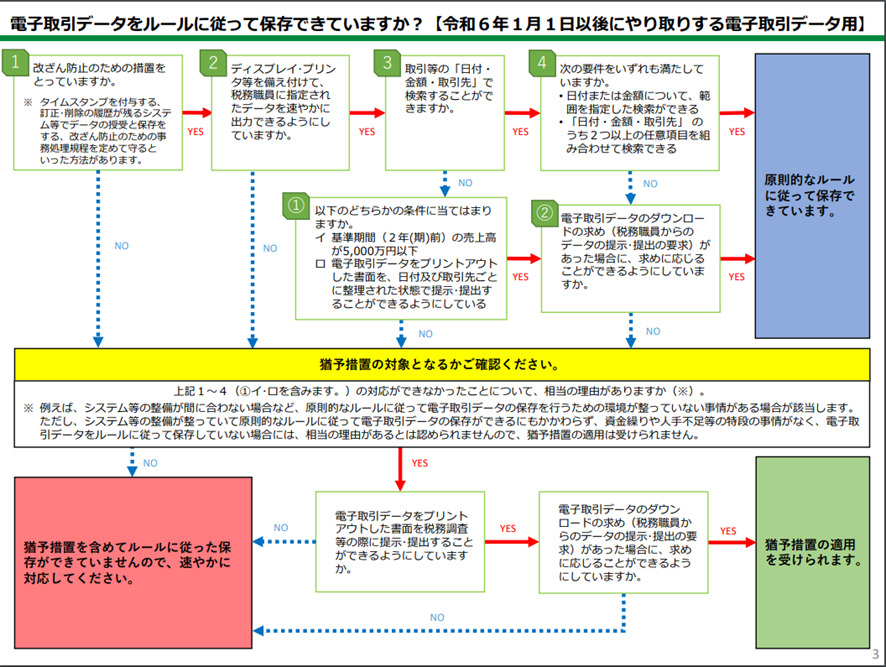

しかし、令和6年(2024年)以降も、データ保存をするためのシステム等の整備がまだ整っていない場合は、下記の1~3のすべてを満たすことによって、「猶予措置」が適用されることになりました。

1:データ保存をするためのシステム等の整備が間に合わなかったなど、電子取引データ保存の要件に対応できない相当の理由がある

2:税務調査等の際に、電子取引データの「ダウンロードの求め」に応じることができるようにしている

3:税務調査等の際に、電子取引データをプリントアウトした書面の提示・提出の求めにも応じることができるようにしている

「猶予措置」の対象であれば、真実性の要件や可視性の要件を厳格に守ることができていなくても、対象のデータを単に保存しておけば良いとされています。

下記の判定チャートも参照してください。

(画像出典)国税庁HP: 電子取引データの保存方法をご確認ください【令和6年1月以降用】(令和5年7月)

まとめ

電子取引データ保存の2つの改正点を解説しました。

「猶予措置」によって、2024年以降もおおむね問題なく対応できる事業者がほとんどだと思います。

ただし、データは無くさずに保存しておくことと、そのデータを税務調査の際にスムーズに出せるようにしておくことに注意が必要です。

索引簿を作ったり、ファイル名に規則性を持たせたりして保存しておくことが望ましいでしょう。

保存方法については、こちらの記事で触れていますのでよければ参考にしてください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】