【インボイス制度】適格請求書に間違いがあった時の2つの対応方法

2024.01.3

適格請求書や適格簡易請求書の記載事項に誤りがあった場合、買い手側がその請求書から仕入税額控除を正しく適用するには、誤りのある適格請求書等について正しい修正対応を行う必要があります。

今回は、適格請求書や適格簡易請求書の修正方法を解説します。

方法1:売り手から買い手に修正した書類を交付する

対応方法の1つめは、売り手が修正した適格請求書や適格簡易請求書を作成し、買い手に改めて交付する方法です。

修正した適格請求書等の作成・交付方法

次の2つの方法があります。

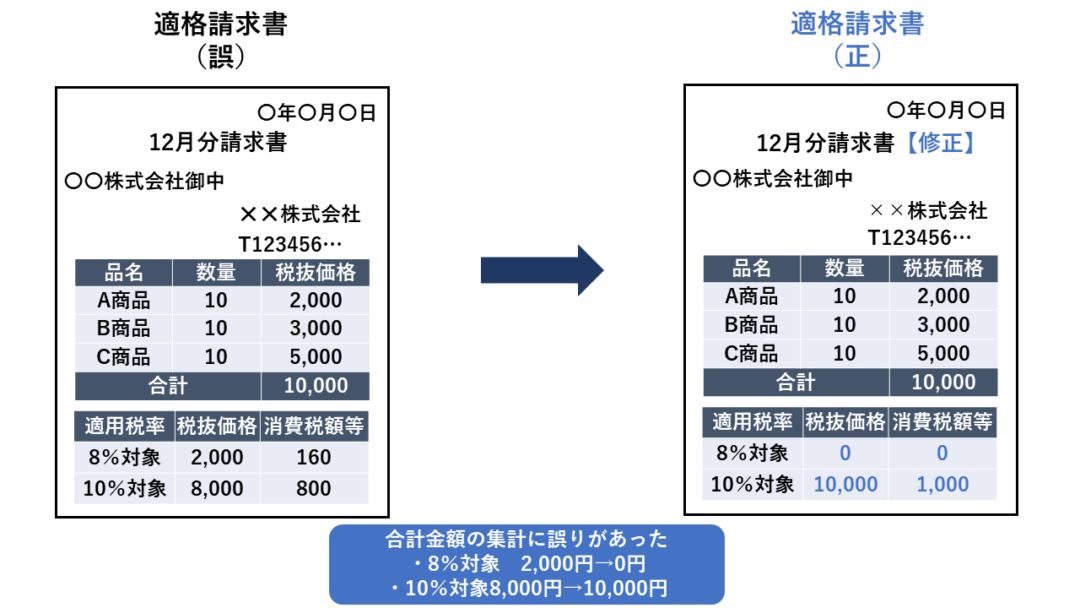

まず1つは、当初の適格請求書(誤)に対して、すべての記載事項を記載した書類を改めて作成・交付する方法です。

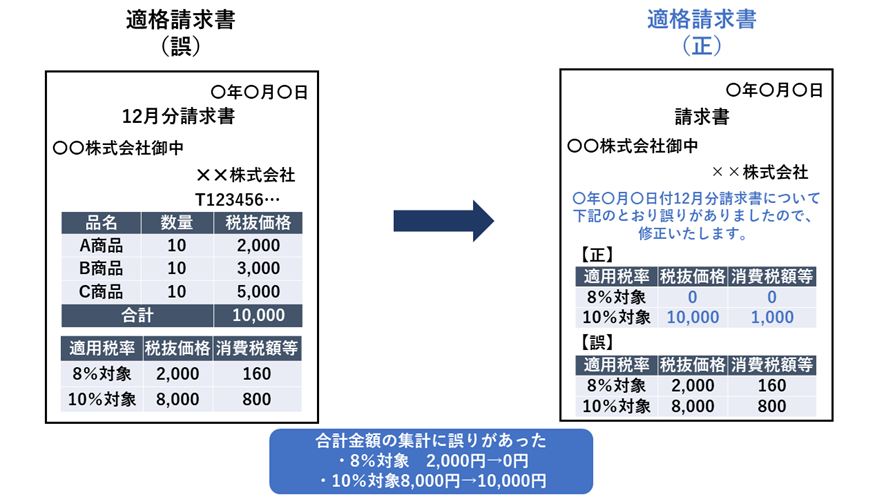

もう1つは、修正した部分を明記した書類を作成・交付する方法です。

この場合は、当初の適格請求書(誤)との関連性を明らかにし、修正した事項を明示する必要があります。

「関連性を明らかにする」とは、例えば、書類に「〇月〇日付けの請求書について、下記のとおり誤りを修正いたします」のような一文を添えて、修正した部分のみを記載した書類を交付することなどです。(国税庁Q&A問33)

どの適格請求書の修正にかかるものか、相手にわかるようにすることが求められます。

売り手側が保存するもの

売り手側は、当初に交付した適格請求書(誤)の写しと、修正した適格請求書の写しの両方を保存します。(国税庁Q&A問33)

方法2:買い手で仕入明細書を作成し、確認を受ける

対応方法の2つめは、買い手側が自らその取引の「仕入明細書」を作成し、その内容について売り手側に確認を受けてから、その仕入明細書を適格請求書の代わりに保存するという方法になります。

売り手側の修正対応を待たずに買い手側から行動できるため、企業間の関係や取引の態様によってはこちらのほうが対応しやすいケースがあると考えられます。

この方法で対応したい場合、「仕入明細書とはどのように作成すればよいのか」「売り手側先に確認を受けるとは、どのようなやり方なら法的に認められるのか」「売り手側は何を保存すればいいのか」といった点が問題になります。

仕入明細書の作成方法

買い手側が作成する仕入明細書においても、適格請求書のように記載しなければならない事項が法律で定められています。

仕入明細書の記載事項は、下記のとおりです。

・作成者の氏名または名称

・仕入先の氏名または名称と、その登録番号

・取引年月日

・取引内容(軽減税率対象の取引があればその旨)

・税率ごとに合計した支払対価の額とその適用税率

・税率ごとに区分した消費税額

仕入明細書の確認を受ける方法

仕入明細書の確認を受ける方法について、国税庁Q&Aで次の3つの方法が例示されています。

・1:仕入明細書の記載内容を、通信回線等を通じて相手方の端末機に出力し、確認の通信を受けた上で、自己の端末機から出力する

・2:仕入明細書に記載すべき事項に係る電磁的記録につきインターネットや電子メールなどを通じて課税仕入れの相手方へ提供し、相手方から確認の通知等を受ける

・3:仕入明細書の写しを相手方に交付するか、仕入明細書の記載内容に係る電磁的記録を相手方に提供した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする基本契約等を締結した場合で、送付後にその期間の経過を待つ

上記の3は他にも、仕入明細書そのものに「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」という文言を記載したり、同内容の通知文を添付したりする方法も認められています。この場合、相手が内容を確認している実態にあることが明らかであれば、相手方の確認を受けたものとなります。(国税庁Q&A問86)

売り手が保存するもの

売り手は、当初に交付した適格請求書の写しを保存します。

また、売り手が売上税額の積上げ計算を行っている場合は、買い手から受領した仕入明細書を、適格請求書の写しと一緒の期間・方法で保存します。(国税庁Q&A問121)

まとめ

適格請求書や適格簡易請求書の記載事項に誤りがあった場合は、下記のいずれかで対応します。

・売り手が正しい適格請求書を作成し直す方法

・買い手が仕入明細書を作成して売り手の確認を受ける方法

どちらが良いかは、取引の態様などで判断しましょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】