交付されたインボイスを買い手で自ら修正する場合の注意点

2024.01.10

令和5年11月13日付けで国税庁のWebサイトで公開された「お問い合わせの多いご質問」において、誤った適格請求書を受け取った場合にその書類を買い手側で修正する場合の対応方法が紹介されています。

適格請求書の保存は、買い手側で消費税の仕入税額控除を受けるために必要となるものですが、その適格請求書の記載事項に誤りがある場合、買い手側で追記や修正をする対応は認められていません。

今回の記事は、国税庁が紹介した方法が一体どのようなものなのかを解説します。

受け取ったインボイスを勝手に修正することはできない

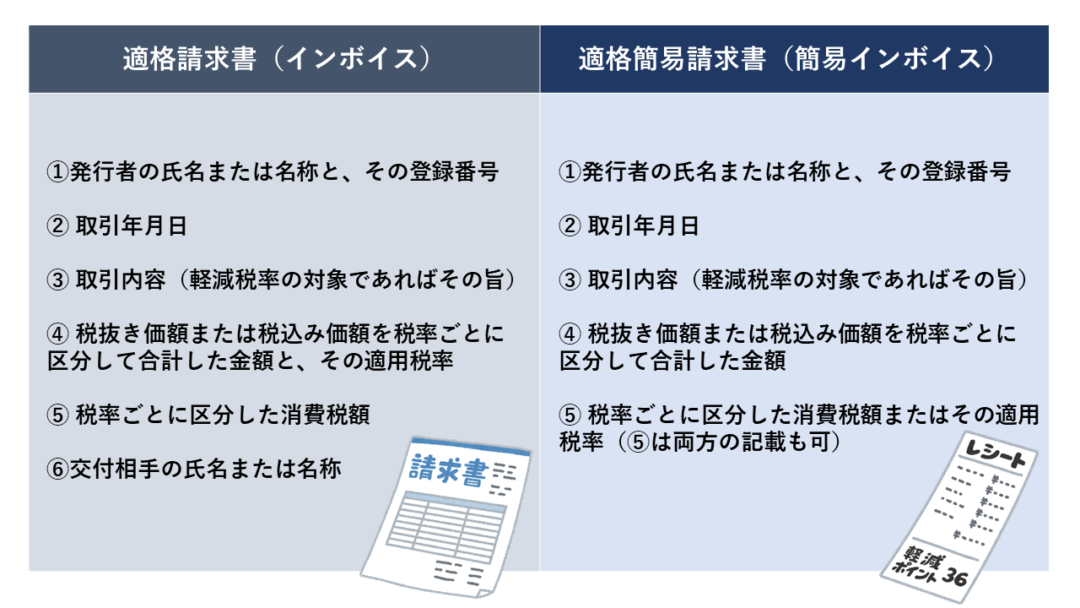

適格請求書や適格簡易請求書には記載事項が決められている

インボイス制度において、買い手側である企業が、課税仕入れから仕入税額控除を適用するためには、仕入れ先から交付を受けた適格請求書や適格簡易請求書の保存が必要になります。

買い手において保存しなければならない適格請求書や適格簡易請求書には、次の事項が記載されている必要があります。

誤ったインボイスを受け取った時の対応方法は2つ

もし、仕入れ先から交付を受けた適格請求書や適格簡易請求書の内容に、上記に関わる誤りがあった場合、買い手側で追記や修正をすることはできません。

対応方法としては①売り手側に修正した適格請求書等を交付してもらうか、②買い手側で仕入明細書を作成して売り手に確認を受ける方法のいずれかになります。

詳しくはこちらの記事で解説しています。

いずれの方法にしても、買い手が受け取った適格請求書や適格簡易請求書の内容を勝手に修正して保存すると、法律上は正しいインボイスの保存とは認められないことに注意しなければなりません。

買い手が自ら修正する方法について国税庁が解釈

令和5年11月13日付けで公開された国税庁の「お問い合わせの多いご質問」において、適格請求書等の修正についての具体的な対応方法が、新しく追加されました。

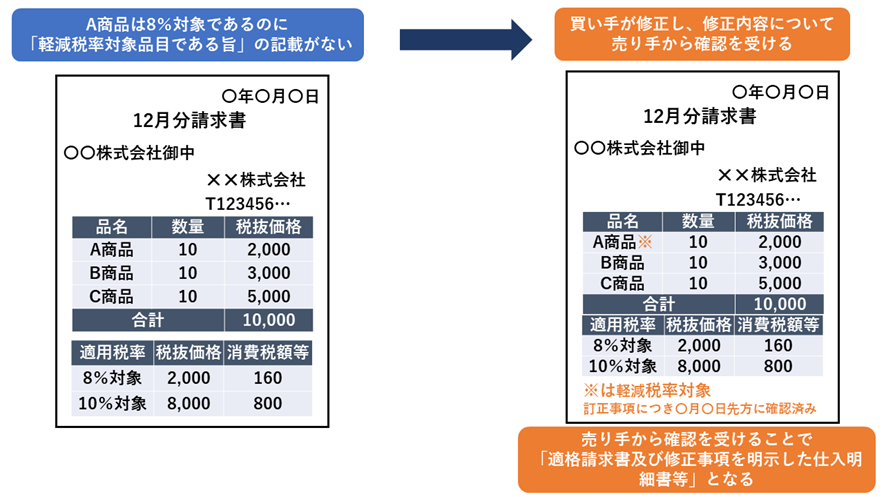

質問の内容は、仕入れ先に電話等で修正事項を伝え、取引先が保存している適格請求書の写しに同様の修正をしてもらえば、買い手側は自ら修正を行った適格請求書の保存で仕入税額控除を行ってもよいか、というものです。

国税庁は、この修正方法による買い手の仕入税額控除を認めるとしています。

修正確認を受けた適格請求書が「仕入明細書」に

買い手が自ら修正できないはずの適格請求書の修正をなぜ認めるのかというと、その理由は、仕入れ先に修正事項の確認を受けることによって、適格請求書(買い手が修正済み)が「適格請求書 兼 仕入明細書」に該当するようになるからです。

国税庁は「ご質問のように、受領した適格請求書に買手が自ら修正を加えたものであったとしても、その修正した事項について売手に確認を受けることで、その書類は適格請求書であるのと同時に修正した事項を明示した仕入明細書等にも該当することから、当該書類を保存することで、仕入税額控除の適用を受けることとして差し支えありません。」と回答しています。

つまり、この方法を「②買い手側で仕入明細書を作成して売り手に確認を受ける方法」にあたるものとして認めるということです。

(出典)国税庁HP:Q&A「お問い合わせの多いご質問」(問6)

また、直接には言及されていませんが、電話で確認を受ける行為についても特に否定はされていません。

もちろん、取引数量など重要な部分の修正であれば、やり取りが残るメールなどで修正したほうが良いと考えられますが、修正する内容の重要性やその取引先との普段からの連絡手段によっては、電話が適している場合もあるでしょう。

買い手が自ら修正する方法の注意点

この方法を適用する場合、売り手側には次の注意点があります。

・当初交付した適格請求書の写しを保存すること

・売上税額の積上げ計算を行っている場合は、買い手から受領した仕入明細書を適格請求書の写しと一緒の期間・方法で保存すること

【(参考)積上げ計算とは】

「積上げ計算」とは、適格請求書に記載された消費税額をもって消費税を計算する方法のことです。

もう一つの「割戻し計算」との違いは、適格請求書ごとに端数処理が入ることにあります。

一般的に、少額な商品を多数に販売する事業では、売上税額に積上げ計算を用いて円未満の端数切捨てにした適格請求書を発行すると、納税額が少なくなる可能性があることで知られています。

(※)インボイス制度下では、売上税額に積上げ計算を適用する場合、仕入税額にも積上げ計算を適用しなければなりません。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】