【令和6年度税制改正】「少額飲食費」の金額が引き上げられます

2024.01.17

【令和6年度税制改正】少額飲食費の引き上げ

令和6年度税制改正大綱によると、令和6年4月1日から、法人が支出する少額飲食費の1人あたりの限度額が引き上げられます。

中小企業の経済活動の活性化やデフレマインドの払拭などを目的とした改正です。

少額飲食費とは

法人税の「交際費等」にあたる支出には、損金に算入できる金額に限度が設けられており、通常の経費のように支払った分がすべて損金になるわけではありません。

しかし、交際費等に該当する支出でありながらも、1人あたり一定額以下の少額な飲食費について一定要件を満たす場合、その飲食費は、税務上の交際費等に含めずに通常の経費として申告することができます。

法人の規模による制限を受けずに適用できる制度です。

少額飲食費の引き上げについて

現行の少額飲食費の金額要件は「1人あたり5,000円以下」ですが、令和6年度税制改正大綱によれば、この金額が「1人あたり10,000円以下」に引き上げられます。

令和6年4月1日以後に支出する飲食費から適用される予定です。

少額飲食費の1人あたりの金額の判定方法

「1人あたりの飲食費等」は、下記の計算式で判定します。

1次会・2次会が、それぞれの別の業態の飲食店等を利用しているなど単独で行われていると認められる場合は、それぞれの会ごとに判定することができます。

【計算式】

A÷B

A:飲食等のために要する費用として支出する金額

B:飲食等に参加した者の数

少額飲食費と消費税・インボイス制度との関係

少額飲食費の1人あたりの金額に消費税を含めるかどうかは、その法人が「税込み経理」と「税抜き経理」のどちらで消費税の経理をしているかによります。

「税込み経理」であれば1人あたりの金額も「税込み」で判定し、「税抜き経理」であれば1人あたりの金額も「税抜き」で判定します。

例えば、6名が参加する接待目的の飲食費として税込み33,000円(うち消費税3,000円)を支払う場合で考えてみましょう。

税込み経理方式であれば、税込みの33,000円を人数で割って判定するため、1人あたりの飲食費は5,500円になり、5,000円を超えます。

これに対し、税抜き経理方式であれば30,000円を人数で割って判定するため、1人あたり5,000円以下になります。

ただし、「税抜き経理方式」の企業については、飲食店側がインボイス発行事業者でない場合に注意が必要です。

飲食店側がインボイス発行事業者でない場合の注意点

原則:税込みで判定する

飲食店側がインボイス発行事業者(適格請求書発行事業者)に登録をしていない場合、その店に支払った金額に消費税は存在しないという考え方になります。

その場合、税抜き経理方式を採用していても基本的には「税込み経理方式」のように経理をし、税込みの支払総額を参加人数で割って1人あたりの飲食費等を計算することになります。

ポイントは、「店がインボイス発行事業者であるかどうか」で判断することです。

もし、その店からもらう領収書などに消費税の金額などが記載されていたとしても、インボイス発行事業者でなければ上記の対応をします。

例外:インボイス制度の経過措置

飲食店がインボイス発行事業者でない場合でも、従来の区分記載請求書の交付があれば、その保存によって、インボイス制度の経過措置による経理ができます。

【経過措置とは】

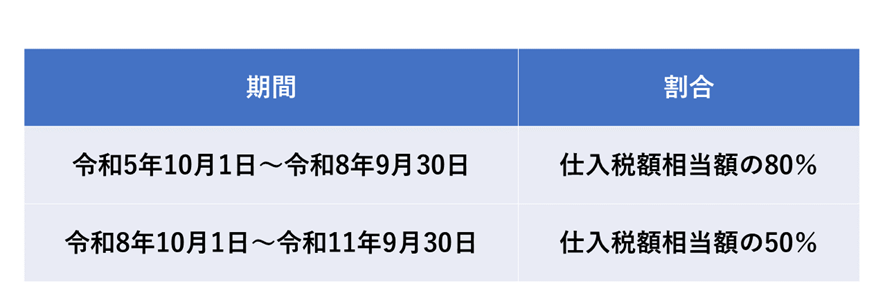

インボイス制度には、制度開始から6年間、インボイス発行事業者以外の者からの課税仕入れであっても一定額を仕入税額として控除できる「経過措置」があります。

一定額とは、令和5年10月1日から3年間は「仕入税額相当額×80%」であり、令和8年10月1日から3年間は「仕入税額相当額×50%」になります。

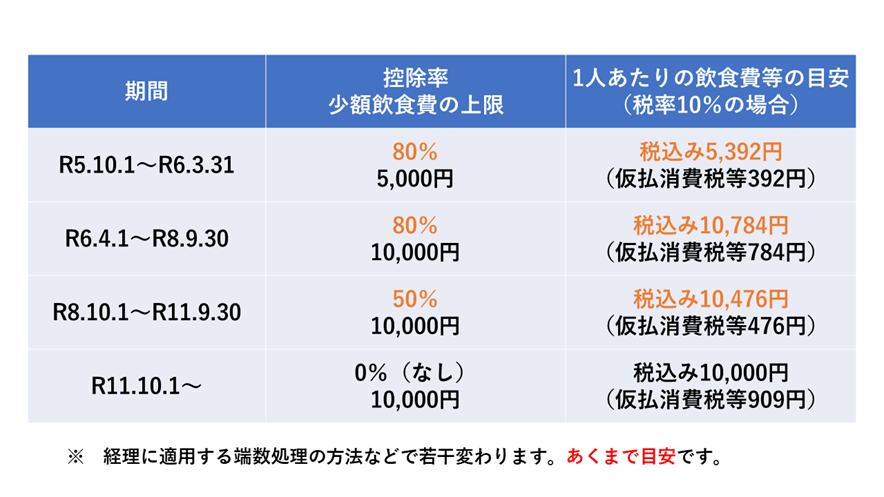

この経過措置を適用する場合、税抜き経理方式による少額飲食費の1人あたりの金額は、消費税相当額の80%または50%以外の額を本体価格(この場合、飲食費等)に含めることになります。

【経過措置中の計算例】

経過措置中の1人あたりの少額飲食費の金額は、80%の控除期間中であれば、飲食費等の支出に対し、消費税相当額の20%が判定に含まれます。

おおむね下記の金額が少額飲食費に該当するかどうかの目安になります。

少額飲食費の適用条件はこちらも参考に

少額飲食費の適用要件は、こちらの記事でも解説しています。

少額飲食費の適用を受けるには、一定の書類保存が必要になる点にご注意ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】