所得税・住民税の定額減税はいつ・いくら還元してもらえるの?

2024.02.7

令和6年度税制改正大綱において「定額減税」の内容が示されました。

昨年から注目を集めていた政策ですので内容をご存知の方も多いと思いますが、気になるのは、定額減税によって、いつ・どのように、そしていくら還元されるかです。

今回は、令和6年度税制改正大綱で示された「定額減税」の内容を解説します。

定額減税とは

定額減税とは、令和6年分の所得税・令和6年度分の住民税から、それぞれ一定額を納税者に還元するものです。

所得税と住民税それぞれから一定額の「特別控除」を行い、減税する方法で実施されます。

定額減税の対象者

定額減税の対象になるのは、令和6年分の所得税における合計所得金額が「1,805万円以下」の人です。

令和6年分の所得が給与所得のみの人であれば、ちょうど給与の年間総支給額が2,000万円以下の人が対象になります。

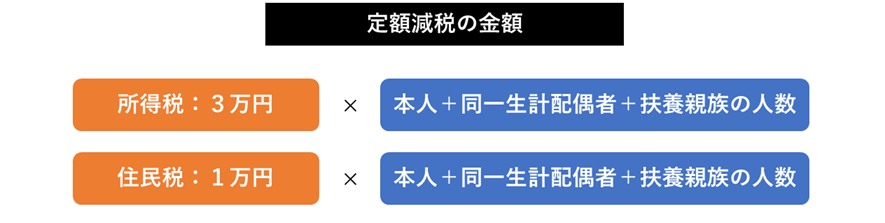

定額減税でいくら還元されるのか

定額減税による特別控除の金額は、基本的には納税者1人あたり4万円になります。

この4万円の内訳は、下記のとおりです。

・令和6年分の所得税から3万円

・令和6年度分の住民税から1万円

さらに、居住者に該当する「同一生計配偶者」や「扶養親族」がいれば、1人あたり4万円が追加されます。

したがって、定額減税で還元される金額は次の計算式のとおりです。

同一生計配偶者とは

・納税者本人と同一生計の配偶者である

・合計所得金額が48万円以下である

・個人事業主の事業専従者にあたる人を除く

(※)居住者に限定されます。

扶養親族とは

・納税者本人と同一生計の親族である

・合計所得金額が48万円以下である

・個人事業主の事業専従者にあたる人を除く

(※)居住者に限定されます。

居住者とは

日本国内に「住所」がある人や、日本国内に現在まで引き続き1年以上の「居所」がある人をいいます。

つまり、国外居住者であるご家族は定額減税の計算対象になりません。

定額減税はいつ・どうやって還元される?

定額減税は、所得税と住民税のそれぞれを減税することによって実施されます。

いつ・どうやって還元されるかについては、給与所得者・年金受給者・個人事業主で異なります。

給与所得者の場合

【所得税】

給与所得者の場合、給与から天引きされる「源泉徴収税」を、定額減税の分だけ減らす方法で還元されます。

減税の対象になる「源泉徴収税」は、令和6年6月1日以後に最初に支払われる給与(またはボーナス)から天引きされるものになります。6月分で控除しきれない額があれば、7月以降に繰り越されます。

なお、減税を行うのは「給与所得者の扶養控除等申告書」を提出した勤務先です。年末調整を受けている勤務先のことであると考えてよいでしょう。

【住民税(特別徴収の場合)】

給与所得者の場合は住民税についても6月の天引き分から減税が始まります。

住民税については、まず6月の天引き分を0円にし、7月~翌年5月の11か月間で、定額減税による特別控除を差し引いた残りの住民税をおおむね11等分して控除します。

年金受給者の場合

【所得税】

年金受給者もまた、年金から天引きされる「源泉徴収税」を定額減税の分だけ減らす方法で還元されます。

減税されるのは、令和6年6月1日以後に最初に支払われる公的年金になります。6月分で控除しきれない額があれば、次回以降に繰り越されます。

【住民税(特別徴収の場合)】

住民税は10月1日以後に最初に支払われる公的年金の天引き分から減税が始まります。

個人事業主の場合

【所得税】

令和6年分の第1期分予定納税額(7月)から定額減税分が控除されます。

控除しきれない分は、第2期分から控除されます。

また、令和6年分の確定申告では、その所得税額から定額減税の額を控除しますので、予定納税額がなければ確定申告で減税を受けることができます。

【住民税(普通徴収の場合)】

令和6年度分の住民税の第1期分から定額減税分が控除されます。

控除しきれない分は、第2期分から控除されます。

減税額よりも納税額が少ない場合

所得税・住民税の税額が定額減税で受けられる特別控除の金額よりも少ない場合、減税措置としては、それぞれの税額が控除の上限になります。

その代わり、控除しきれなかった差額分は「給付金」として、1万円単位で支給される方針です。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】