【2024年度税制改正大綱】子育て世帯の優遇制度について解説

2024.02.14

令和6年度税制改正大綱によって、子育て世帯や若年夫婦の世帯に対して下記の見直しが行われることが示されました。

・令和6年中に入居する住宅の「住宅ローン控除」の控除限度額の引き上げ

・リフォーム税制が「子育て対応改修工事」を対象に拡充

いずれも、合計所得金額2,000万円以下の個人が対象です。 この記事では、税制改正大綱の内容に基づき、子育て世帯等を対象とするこれらの税制について解説します。

住宅ローン控除の控除限度額引き上げ

住宅ローン控除とは

住宅ローン控除とは、住宅の取得費(土地や建物の購入費)に対して銀行等でローンを組んだ場合、入居年から10年間または13年間、各年末のローン残高に「0.7%」を乗じた金額を、各年の所得税から減税することができる制度です。

住宅ローン控除の令和6年度改正内容

改正の対象になるのは、「令和6年中の入居者」のうち、①子育て世帯または若年夫婦の世帯に該当し、かつ、②対象になる住宅を取得した人に限られます。

「令和6年中の入居者」とは、令和6年1月1日~12月31日の間に、対象となる住宅に入居した人になります。

子育て世帯または若年夫婦の世帯とは

下記のいずれかに該当する人をいいます。

・19歳未満の扶養親族がいる

・配偶者がおり、自身か配偶者の少なくとも一方が40歳未満である

改正の対象になる住宅とは

引き上げの対象になる住宅とは、「認定住宅等」に該当する住宅を、新築・未使用・買取再販(※)のいずれかで取得すると対象になります。

「認定住宅等」とは、下記のいずれかに該当する住宅のことです。

・長期優良住宅

・低炭素住宅

・ZEH水準省エネ住宅

・省エネ適合住宅

【改正の対象にならないケース】

・認定住宅等に該当しない住宅を取得した場合

・認定住宅等には該当するものの、中古住宅を取得した場合(買取再販(※)にあたるものを除く)

(※)買取再販にあたる住宅とは、宅地建物取引業者により一定の増改築等が行われた住宅のことです

住宅ローン控除の改正内容

改正の対象になる場合、住宅ローン控除の計算における借入限度額が次のように引き上げられます。

控除限度額とは、住宅ローンの年末残高のうち、住宅ローン控除の計算対象にしてよい金額の限度額です。

例えば、住宅ローン1億円を組んで認定長期優良住宅を購入したとします。

この場合、令和6年の入居者については、原則「4,500万円×0.7%」が最大の控除額になりますが、今回の改正対象にあたる場合は「5,000万円×0.7%」が最大の控除額になるということです。

令和7年も同様の方向性で検討中

令和6年度税制改正大綱による改正対象は「令和6年中の入居者」に限られていますが、「令和7年中の入居者」についても同様の改正を行う方針であるとしています。

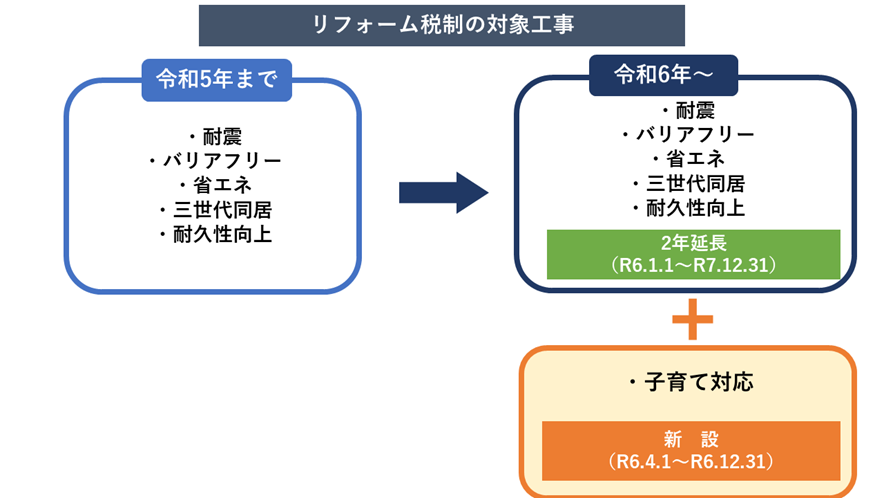

リフォーム税制も若年夫婦・子育て世帯向けに拡大

従来のリフォーム税制が2年間延長されるとともに、子育て世帯や若年夫婦世帯が行う「子育て対応改修工事」がリフォーム税制の対象に追加されます。

「子育て対応改修工事」の追加については、現状では令和6年4月1日~令和6年12月31日までに居住の用に供することが条件となりますが、令和7年も同様の措置となるよう改正が検討されています。

子育て世帯・若年夫婦世帯とは

下記のいずれかに該当する人をいいます。

・19歳未満の扶養親族がいる

・配偶者がおり、自身と配偶者の少なくとも一方が40歳未満である

子育て対応改修工事とは

下記の工事のうち、その標準的な工事費用相当額(補助金を受ける場合は、補助金の額を控除した額)が50万円を超える等の一定要件を満たすものが該当します。

・住宅内における子どもの事故を防止するための工事

・対面式キッチンへの交換工事

・開口部の防犯性を高める工事

・収納設備を増設する工事

・開口部・界壁・床の防音性を高める工事

・間取り変更工事(一定のものに限る。)

国土交通省は「主なリフォームイメージ」として、下記の画像を紹介しています。

(画像出典)国土交通省:住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)

子育て対応改修工事による減税額

標準的な工事費相当額(250万円を限度)×10%

(※)対象工事の限度額超過分及びその他増改築等工事についても、一定の範囲まで5%の税額控除あり

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】