【事業者の定額減税】控除額の計算方法や提出書類を解説(②年調減税編)

2024.04.10

前回、事業者が従業員等に対して実施する月次減税での控除額の計算方法を解説しました。

今回は、年末調整時の「年調減税」での控除額の計算方法やそれに用いる書類について解説します。

年調減税を実施しなければならない従業員等の範囲については、こちらの記事で解説しています。

定額減税の控除額の計算方法

定額減税の金額は、一人あたり40,000円です。所得税から30,000円分、住民税から10,000円分の減税になります。

さらにその人に、「居住者である同一生計配偶者」や「居住者である扶養親族」がいれば、その人数分の金額が加算されます。

【例】家族構成:本人、同一生計配偶者、扶養親族である子2名

・所得税 12万円(30,000円×4名)

・住民税 4万円(10,000円×4名)

同一生計配偶者の条件

・納税者本人と同一生計の配偶者である

・合計所得金額が48万円以下である

・個人事業主の事業専従者にあたらない

(※)定額減税の対象は居住者に限定されます

扶養親族の条件

・納税者本人と同一生計の親族である

・合計所得金額が48万円以下である

・個人事業主の事業専従者にあたらない

(※)定額減税の対象は居住者に限定されます

年調減税での判定方法

「居住者である同一生計配偶者」の有無の判定

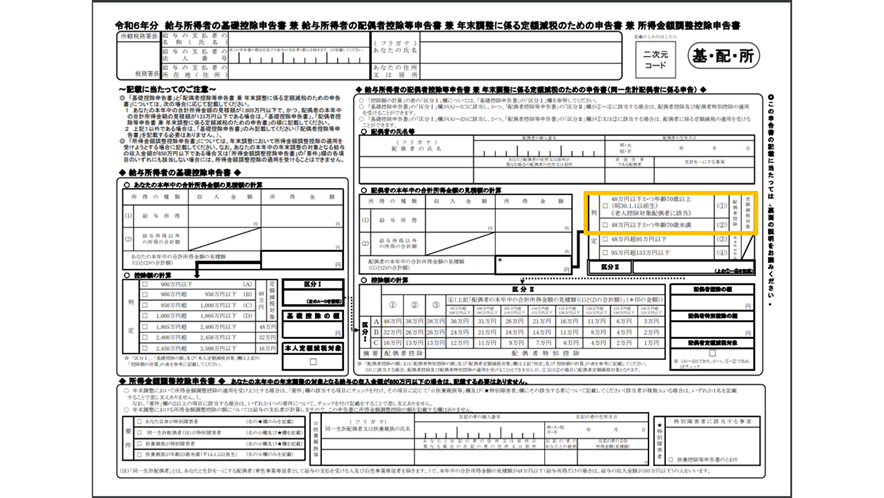

「居住者である同一生計配偶者」の有無については、主に「配偶者控除等申告書」において、加算対象に該当するか否かを判定します。

「配偶者控除等申告書」で判定する時の注意点は、「配偶者特別控除」の対象者は含めないことです。

「配偶者控除等申告書」では、「配偶者控除」(所得48万円以下)の対象になる場合と「配偶者特別控除」(所得48万円超え133万円以下)の対象になる場合の申告ができますが、定額減税の加算対象は「配偶者控除」の対象になる配偶者のみとなります。

(画像出典)国税庁:令和6年分配偶者控除等申告書の様式案(黄色の枠は筆者による加工)

なお、配偶者控除や配偶者特別控除では、本人(定額減税を受ける従業員本人)の合計所得金額が「1,000万円以下」という条件があります。

「1,000万円超え1,805万円以下」の場合の加算対象者については、新様式「年末調整に係る定額減税のための申告書」で年調減税での加算対象にすることができます。

「年末調整に係る定額減税のための申告書」は、月次減税のための「源泉徴収に係る定額減税のための申告書」との兼用様式と、「基礎控除申告書 兼 配偶者控除等申告書」との兼用様式が準備されるようです。

【年内に居住者になる見込みがある場合】

配偶者が「居住者」か否かの判定も「配偶者控除等申告書」や「扶養控除等申告書」で行います。12月31日の時点で非居住者から居住者になる見込みがあり、年末調整時までに関係書類にその旨の記載があれば、年調減税の加算対象に含めます。

「居住者である扶養親族」の有無の判定

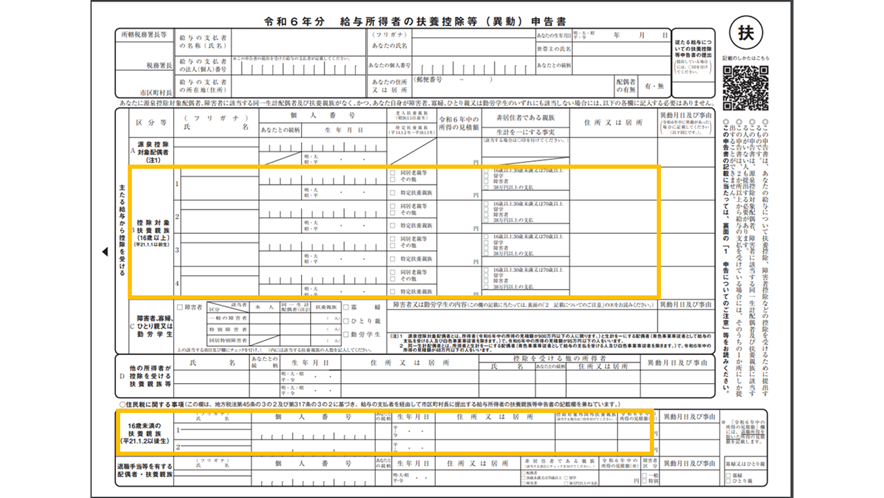

月次減税と同じで、令和6年分の「扶養控除等申告書」に記載された「控除対象扶養親族」と「16 歳未満の扶養親族」のうち、「居住者」である者を加算対象にします。

(画像出典)国税庁:給与所得者の扶養控除等申告書(黄色の枠は筆者による加工)

「居住者」であるかどうかは、扶養控除等申告書の「非居住者である親族」の欄(16歳未満は「控除対象外国外扶養親族」の欄)で確認します。

扶養親族はもともと所得48万円以下の者になりますが、所得の見積もり額もチェックしておきましょう。

また、扶養親族は年の途中で状況が変わりやすいといえます。定額減税の加算対象の判定もまた、12月31日の現況(年末調整時の見込み)で判断することに注意しましょう。

【年内に居住者になる見込みがある場合】

12月31日の時点で非居住者から居住者になる見込みがあり、年末調整時までに扶養控除等申告書等の書類にその旨の記載があれば、年調減税の加算対象に含めます。

【年の途中で出生した場合】

12月31日の時点で扶養親族になり、かつ、年末調整時までに扶養控除等申告書(16歳未満の欄)に記載があれば、年調減税の加算対象に含めます。

【年の途中で亡くなった場合】

「亡くなった時の現況」で扶養親族に該当するかどうかを判定します。該当する場合は、年調減税の加算対象に含めます。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】