個人事業主における令和6年定額減税の適用方法を徹底解説

2024.04.17

定額減税とは、物価高騰等に対応するための政策として、令和6年分の所得税等を減税する方法で国民一人あたり4万円(所得税3万円、住民税1万円)が還元される政策です。

令和6年度税制改正によって実施されます。

定額減税の大きな特徴は、その人の所得の種類に応じて減税方法が異なることです。(※)

この記事では、個人事業主がどのように定額減税について解説をします。

(※)どの方法で定額減税を受けても最終的には令和6年分の確定申告をすることで、減税額の過不足を精算できるようになっています。

事業所得や不動産所得などがある人の定額減税

給与所得者や年金受給者として定額減税を受けない個人事業主の場合、その定額減税は、①予定納税額があれば予定納税額の減税、②なければ確定申告で年税額の減税というものになります。

給与や年金があれば源泉徴収税が減額される

国税庁のQ&Aによれば、「給与所得者や年金受給者が不動産所得などの他の所得を有する場合等には、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税額との精算を行うこととなります。」と解説されています。(参考:定額減税Q&A 1-7)

つまり、給与や年金の源泉徴収税から定額減税を受けられる者であれば、事業所得や不動産所得があっても、給与や年金から定額減税の適用を受けるということです。

料金・報酬等からの源泉徴収は定額減税の対象にならない

個人事業主が受け取る報酬は、その業務内容によっては相手から源泉徴収を受ける場合があります。

この場合の源泉徴収税は、定額減税の対象になりません。

これは、当然といえば当然のことです。

なぜなら、税理士や社労士などから源泉徴収をしないといけない個人事業主が、そこから定額減税をしないといけなくなったら大変ですよね。

また、こうした報酬等は通常複数の取引先から受け取るものなので必ず重複が発生します。よって、現実的ではありません。

給与や年金として定額減税を受けない個人事業主の場合

それでは、給与や年金から定額減税を受けない個人事業主はどうなるのかというと、①予定納税額があれば予定納税額から減税、②なければ確定申告で年税額から減税を受けます。

次項からは、①と②に分けてそれぞれの個人事業主における定額減税の適用方法を解説します。

予定納税額から定額減税を受けられる個人事業主とは

そもそも予定納税とは

予定納税とは、前年分の所得に基づいて計算した税額が一定額以上である場合、その年の所得税及び復興特別所得税(以下、「所得税」とします)の一部を前払いする制度です。

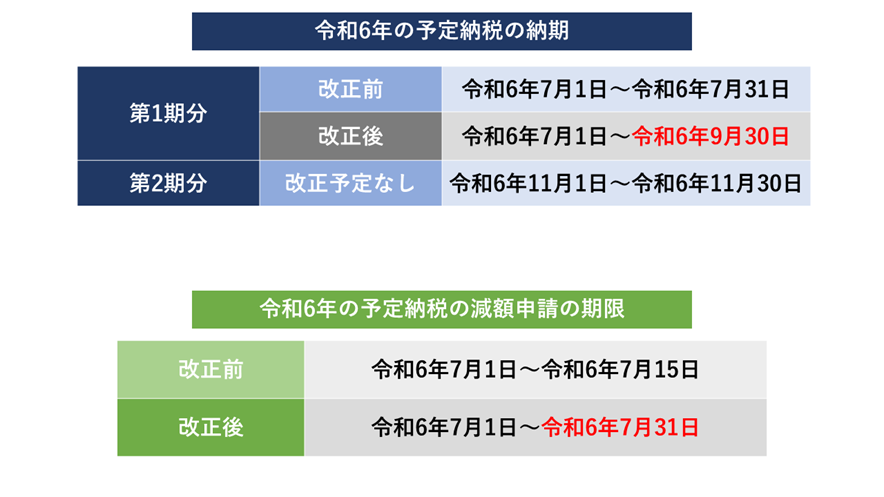

具体的には、前年の所得税から計算した「予定納税基準額」の3分の1の金額を、第1期分として7月1日から7月31日までに、第2期分として11月1日から11月30日までに納めます。

予定納税の義務が生じるのは、その年の5月15日現在において確定している「予定納税基準額」が15万円以上になる人です。

事業所得や不動産所得など、申告所得額のある自営業者や不動産オーナーなどが対象になりやすいといえます。

【(参考)予定納税基準額とは】

予定納税基準額とは、前年分の所得税から源泉徴収額を差し引いた金額になります。

ただし、臨時的な所得(譲渡所得、一時所得、退職所得など)がある場合は、それらを除外して調整された所得税が予定納税基準額になります。

予定納税からの減税方法

予定納税からの定額減税は、第1期分(7月)の予定納税から本人分にかかる定額減税(所得税の3万円分)が控除されます。

同一生計配偶者・扶養親族がいる場合、「予定納税額の減額申請の手続き」を行うことによって、追加の減税を受けることができます。

第1期分(7月)で控除しきれない金額が生じた場合は、第2期分(11月)からも減税されます。

定額減税の金額や、減税額の加算対象になる配偶者・扶養親族についてはこちらの記事を参考にしてください。

予定納税額から控除しきれなかった税額がある場合

第1期分・第2期分の予定納税額から控除しきれなかった金額がある人は、令和6年分の確定申告で申告する所得税額を減税する形で、控除不足分の定額減税を受けることになります。

令和6年の予定納税の期限の延長について

令和6年分の予定納税に関する下記の期限が延長されます。

予定納税額がない個人事業主の場合

予定納税基準額が15万円未満であるため予定納税額が発生しない個人事業主は、令和6年分の確定申告で定額減税を受けることになります。

確定申告時の年税額から定額減税分を控除した金額が、令和6年分の納税額になるということです。

住民税における定額減税

ここまでは、所得税からの定額減税の話になります。

住民税からの定額減税については、徴収方法が「普通徴収」であれば第1期分(令和6年6月分)の税額から控除が始まります。

「普通徴収」とは、ご自身で住民税を役所に納税する方法のことです。

第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】