相続した居住用財産(空き家)を売ったときの特例を解説

2024.04.24

被相続人が生前に住んでいた空き家を相続した相続人がそれを売却したとき、その譲渡所得から3,000万円を控除できる特例(以下、「空き家特例」)があることをご存知でしょうか。

現在、一人暮らしをしている親がおり、いずれその家を相続する可能性がある人のうち、その家に自分が住んだり他者に賃貸したりする予定がない人、既に空き家となった住宅をおおむね3年内に相続して放置している人などにとって役立つ特例になります。

空き家の所有によって発生するコストとリスク

空き家の所有には、定期的に清掃する手間や固定資産税などのコストが発生し続けます。

また、管理をやめて放置してしまうことになると、さらに大きなリスクが待っています。

空き家の放置にペナルティ

近年、空家の放置が社会問題になっています。

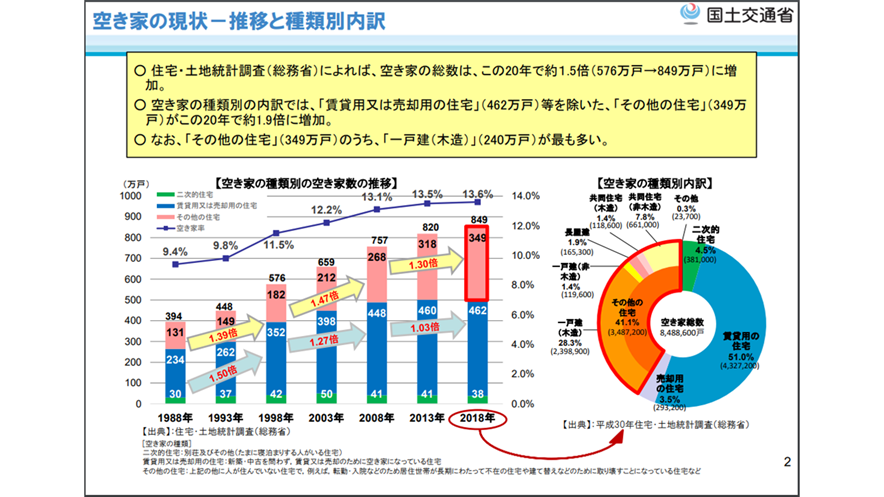

平成30年住宅・土地統計調査によれば、空き家の数は849万戸であり、過去20年で約1.5倍に増加しています。

空き家の放置には、防災面、防犯面、衛生面などでさまざまな問題が生じます。

また、家屋が劣化して倒壊したり、火災が発生したり、野生動物の住み家になったりすると近隣の住環境が悪化します。

空き家の放置問題に対応するため「空家等対策の推進に関する特別措置法」では、「特定空家等」の所有者について行政の命令にしたがわない場合の過料や、勧告を受けた場合の土地の固定資産税を「住宅用地の特例措置」の適用対象外とするペナルティが定められています。

さらに令和5年12月13日から施行されている改正法では、「特定空家等」に至る前段階の「管理不全空家」についても、勧告を受けるとやはり土地の固定資産税を「住宅用地の特例措置」の適用対象外にできるよう対応が強化されました。

空き家を放置することには、こうした法的なペナルティを受けるおそれがあります。

さらには管理不全の空き家によって他者に損害を与えてしまった場合、相手に賠償責任を負わなければならなくなることも考えられます。

空き家の放置にはこうしたリスクがあるため、管理できない空き家があれば、例えば人に賃貸して活用したり、それができなければ売却して手放すことを、所有者は早めに判断しなければなりません。

空き家特例を活用するメリット

そもそも空き家の特例とは?

「空き家特例」とは、相続した空き家のうち、昭和56年5月31日以前に建築された一定の家屋やその敷地の売却から生じた譲渡所得を、最大3,000万円まで控除できる特例です。 相続した空き家を売却した相続人が活用できる特例になります。

空き家を売却した時の税金

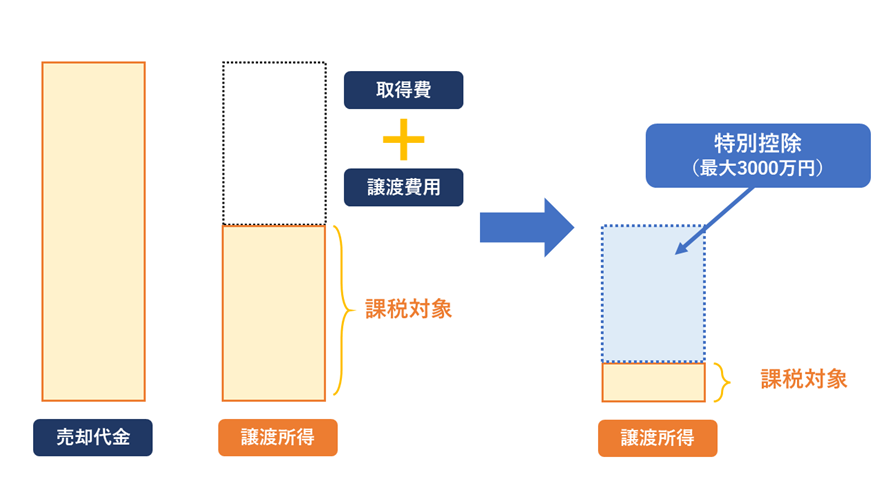

空き家となった家屋や土地を売却すると、その家屋や土地の売却益がその年の所得(譲渡所得)になり、所得税・住民税の課税対象になります。

「相続した空き家の売却益って何?」と思われるかもしれませんが、税法では、空き家の売却代金(①)から、この空き家の「購入費や改良費(取得費)」(②)と「売却するために支出した費用(譲渡費用)」(③)との差額(①-②-③)を「譲渡所得」(売却益)として課税対象にすることになっています。

「購入費や改良費(取得費)」は被相続人から引き継ぎます。

空き家を売却しても、その売却代金と取得費・譲渡費用に差額が生じなければ譲渡所得は発生せず、税金はかかりません。

空き家特例で譲渡所得から最大3000万円を控除できる

空き家の売却で譲渡所得が発生する時に使えるのが、空き家特例です。

空き家特例を使えば、最大3,000万円を譲渡所得から控除することができます。

被相続人がかなり前に購入した土地や家屋で、取得費の金額がそれほど高くない場合は、古い不動産でも譲渡所得が発生することがあります。

その分を相続空き家の特例によって減税することができれば、相続した家屋を売却しやすくなるといえるでしょう。

【令和6年1月1日~】控除額が引き下げられる?

相続人3人以上で相続した空き家を令和6年1月1日以降に売却する場合、1人あたりの控除額が3,000万円から2,000万円に引き下げられます。

空き家特例を適用するには

「空き家特例」の適用には、かなり細かいルールが定められています。

より詳細な適用条件が知りたい方は、次回の記事で解説します。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】